【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「売上が増えてきたけど、法人化って必要?」「税理士に勧められたけど、本当に得なのか判断できない」

筆者は個人事業で飲食店を始め、開業から22年目に法人化しました。税金だけでなく、経費の整理や会社としての運営も含めて総合的に考え、当時は法人の方がよいと判断したためです。

ただし、法人化前後の税金・社会保険料などを厳密に比較したわけではなく、筆者本人の実際の節税額は確認できていません。記事内の具体的な金額は、筆者本人の節税実績ではなく、条件を仮定したモデル試算です。

法人化が有利かどうかは、利益、役員報酬、社会保険、自治体、家族構成などによって異なります。この記事では、筆者の法人化経験と一般的な判断材料を分けて説明します。実際に検討するときは、自店の数字をもとに税理士などの専門家へ確認してください。

筆者の実体験|開業から22年目に法人化

筆者は、税金・経費面や会社としての運営を総合的に考え、当時は個人事業のまま続けるより法人の方がよいと判断しました。一方で、法人化前後の実額を詳細に比較して節税効果を確認したわけではありません。法人化後には社会保険や事務負担も発生するため、この経験だけで法人化が一律に有利とはいえません。

📋 この記事でわかること

- 開業から22年目に法人化した筆者の経験と判断理由

- 個人事業主と法人を検討するときの一般的な判断材料

- 条件を仮定した税負担のモデル試算

- 法人化のメリット・デメリット

- 法人化を急ぐべきでないケース

- 法人化を決めたあとの具体的な手順

法人化を検討するときの判断材料|税率差だけで決めない

個人事業主の所得税は利益が増えると税率が上がる累進課税です。法人との税率差が判断材料になる場合はありますが、役員報酬にかかる税金や社会保険料、法人の維持費なども含めなければ、実際の手残りは比較できません。

| 課税所得 | 個人の所得税率 | 法人実効税率の目安 | 税率差 |

|---|---|---|---|

| 〜195万円 | 5% | 約23〜27% | 個別に試算 |

| 195〜330万円 | 10% | 個別に試算 | |

| 330〜695万円 | 20% | 個別に試算 | |

| 695〜900万円 | 23% | 約23〜27% | 検討ゾーン |

| 900万円〜 | 33%〜 | 約23〜27% | 検討・試算 |

⚠️ 住民税・社会保険料も含めて判断する

所得税だけでなく住民税(約10%)・個人事業税・社会保険料の違いも加味する必要があります。法人化すると社会保険料(健康保険・厚生年金)が会社負担分として発生します。実際の節税効果は税理士に試算してもらうのが確実です。

税負担のモデル試算|筆者本人の実績ではありません

以下は、課税所得1,000万円、役員報酬600万円などの条件を仮定したモデルケースです。筆者本人の法人化前後の実額比較や節税実績ではありません。

- 法人の利益:1,000万円 − 役員報酬600万円 = 400万円

- 法人税(400万円 × 約25%):約100万円

- 役員報酬600万円の所得税(給与所得控除後):約60万円

- 合計税負担:約160万円

- 個人のまま(1,000万円、所得税33%+住民税10%):約430万円

- この条件だけで比べた税負担の差(概算):約270万円

※条件を単純化したモデル試算であり、筆者本人の実績ではありません。社会保険料・住民税・個人事業税等を省略しているため、実際の節税額を示すものでもありません。実際の税負担は、所得、役員報酬、社会保険、自治体、家族構成などによって異なります。判断前に税理士へ試算を依頼してください。

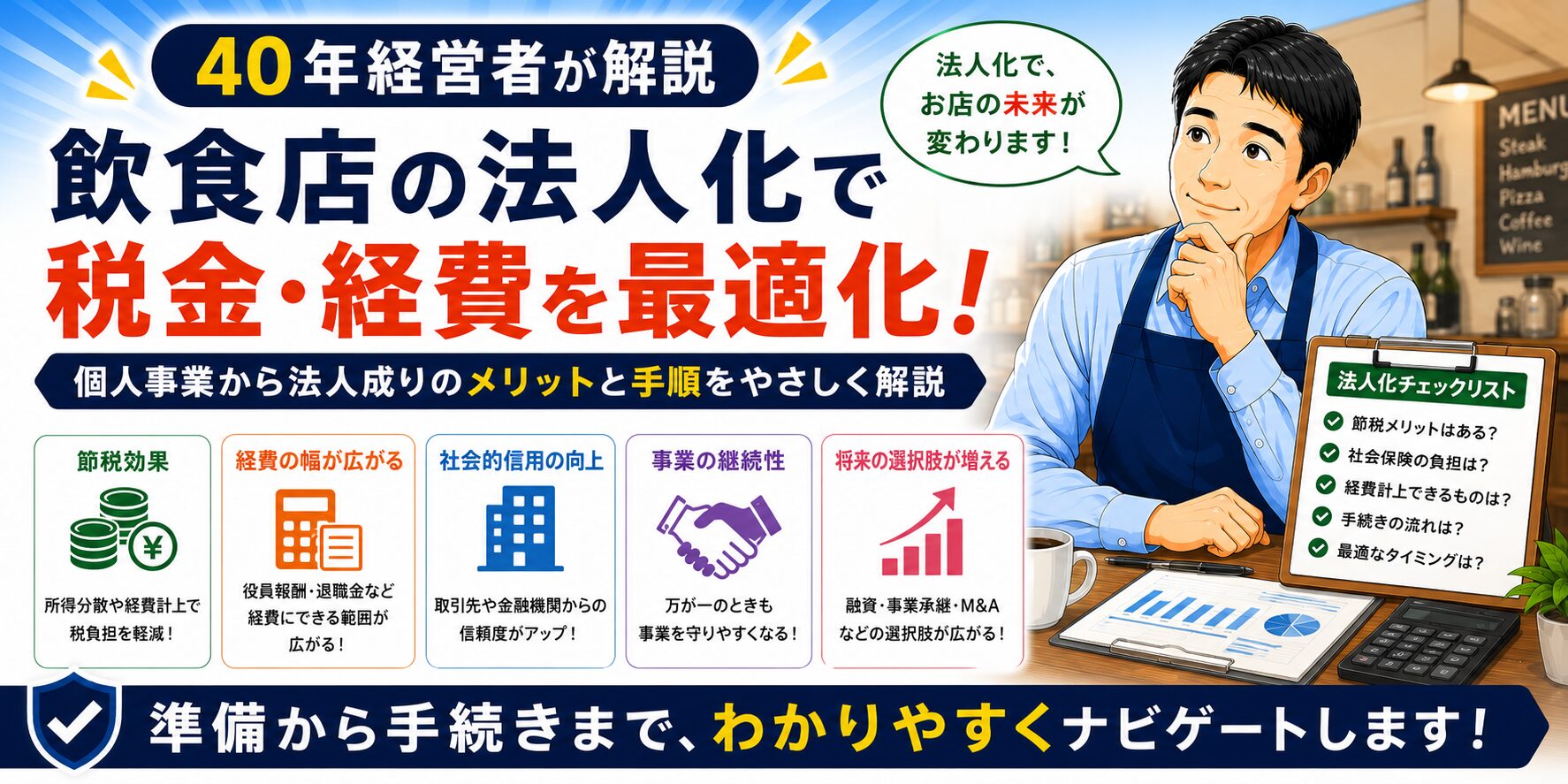

法人化の5つのメリット

① 税率差を活用できる場合がある

利益や役員報酬などの条件によっては、個人と法人の税率差を活用できる場合があります。ただし、社会保険料や法人の維持費まで含めて試算しなければ、法人の方が有利とは判断できません。

② 役員報酬で所得を分散できる

法人化すると、配偶者や家族に役員報酬を支払うことで所得を分散し、累進課税の影響を抑えられます。個人事業主の青色専従者給与より柔軟に設定できます。

③ 退職金を法人から受け取れる

法人は役員退職金を経費にできます。退職金は受取時の税負担が軽い(退職所得控除+2分の1課税)ため、長期的な節税手段として有効です。

④ 赤字を10年間繰り越せる

個人事業主(青色申告)の赤字繰越は3年ですが、法人は10年間繰り越せます。大規模改装や設備投資の多い飲食店では有利な場面があります。 設備を購入した後の経理は、飲食店の設備投資で確認したい減価償却のルールも確認しておくと安心です。

⑤ 社会的信用が上がる

法人格があると、融資審査・取引先との契約・求人で有利になる場面があります。店舗拡大を考えている場合に特に効果的です。

法人化の3つのデメリット

① 設立費用と維持コストがかかる

株式会社の設立費用は約25万円前後(登録免許税・定款認証等)。合同会社なら約10万円で済みます。また、赤字でも法人住民税均等割(最低7万円/年)が発生します。

② 社会保険への強制加入

法人化すると、役員・従業員全員が社会保険(健康保険・厚生年金)に強制加入になります。会社負担分が増えるため、社会保険料込みで試算しないと「法人化したのに手残りが変わらない」となることがあります。

③ 経理・手続きが複雑になる

法人化に伴う名義や支払方法の変更は、法人化時にカード・口座・会計設定を切り替える手順で整理しています。

決算申告・役員報酬の議事録・社会保険手続きなど、個人より事務作業が増えます。税理士への顧問料も必要になる場合がほとんどです(月2〜5万円程度)。

法人化を急ぐべきでないケース

- 課税所得が700万円未満(社会保険料込みでかえって負担増の可能性)

- 近い将来に廃業・売却・事業縮小を考えている

- 経理・事務作業を自分で対応できる体制がない

- 税理士費用を払うと節税メリットが消える規模

法人化の手順

| STEP | やること | 備考 |

|---|---|---|

| 1 | 税理士に試算を依頼する | 社会保険料込みの実質手取りで比較してもらう |

| 2 | 会社形態を決める 株式会社 or 合同会社 |

小規模なら合同会社(設立費用・維持費が安い)でも可 |

| 3 | 定款作成・法務局に登記申請 | 司法書士・行政書士に依頼も可 |

| 4 | 税務署・都道府県・市区町村へ届出 | 法人設立届出書・青色申告の承認申請等 |

| 5 | 社会保険・労働保険の手続き | 年金事務所・ハローワーク・労働基準監督署 |

| 6 | 法人用クラウド会計ソフトを導入する | 個人用から法人用プランへ切り替え |

💡 法人登記住所どうする?|バーチャルオフィスという選択肢

法人化で意外と悩むのが「登記住所をどうするか」。自宅住所を登記すると事業所として全世界に公開されてしまうため、プライバシー保護の観点でバーチャルオフィスを使う経営者が増えています。

GMOオフィスサポートは月660円〜の格安バーチャルオフィスサービス。GMOグループ運営で信頼性が高く、法人登記用住所として利用可能・郵便物転送付き。自宅住所を公開したくない・一等地住所で信用力を高めたい個人事業主・ひとり社長に最適です。

※月660円〜・GMOグループ運営/公式サイトへ移動します

よくある質問

Q. 個人事業で持っている飲食店の資産はどうなりますか?

厨房設備・什器・在庫などは法人に売却または現物出資する形で引き継ぎます。不動産(店舗)を持っている場合は登記費用がかかるため、賃貸のままにする方法もあります。

Q. 法人化したあとで個人に戻れますか?

法人を解散・清算することは可能ですが、費用と手間がかかります。「法人化すれば元に戻せる」と軽く考えず、税理士と十分相談した上で決断することをおすすめします。

Q. 法人化のタイミングはいつが最適ですか?

一般的には事業年度の始め(1月や、自社の決算月の翌月)が手続き上スムーズです。年の途中で法人化すると個人と法人で2本の申告が必要になります。

まとめ

- 筆者は開業から22年目に、税金・経費面や会社運営を総合的に考えて法人化した

- 所得の目安だけで一律に決めず、役員報酬・社会保険料・税理士費用などを含めて試算する

- 法人化後は社会保険や事務負担も発生し、法人が有利かどうかは事業ごとに異なる

- 筆者本人の節税額は不明であり、記事内の約270万円は条件を仮定したモデル試算

「法人化した方がいいかも」と思い始めたら、放置せず今期の数字を持って税理士に相談してみてください。

※税率・制度は2026年4月時点の情報です。法人化の判断は必ず税理士にご相談ください。