【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「毎年それなりに利益が出ているのに、税金を払うと手元に残らない」

「節税という言葉は聞くけれど、何をすれば良いのかわからない」

——飲食店オーナーさんから本当によく聞く悩みです。

飲食店経営者、とくに個人事業主・ひとり法人の方にとって、節税は売上を増やすことと同じくらい手残りを増やす効果があります。知っているか・実行しているかだけで、毎年数十万円の差になります。

筆者は1993年から店舗経営に携わり、2005年から法人を経営する現役の飲食店オーナーです。記帳や申告は専門家へ依頼しており、以下の節税額は一般的なモデルケースで、筆者本人の実績ではありません。

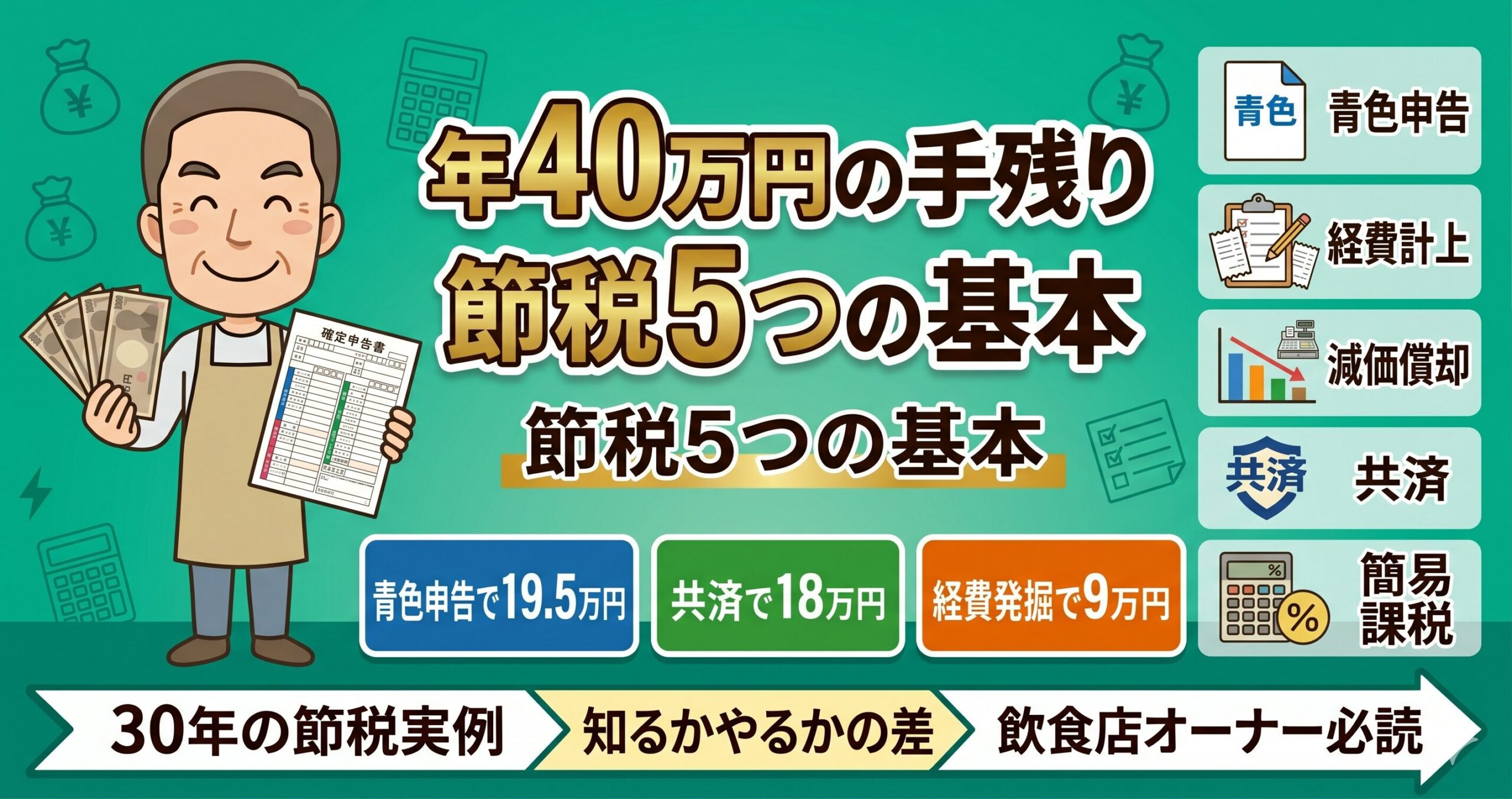

【結論】飲食店経営者の節税5選

- ① 青色申告(65万円控除)→ 年10〜20万円の節税

- ② 経費の漏れなく計上→ 課税所得を圧縮

- ③ 30万円未満の備品は一括経費→ 設備投資で節税

- ④ 小規模企業共済・iDeCo→ 掛け金全額が所得控除

- ⑤ 消費税の簡易課税制度→ みなし仕入率60%で納税額調整

以下の金額はモデルケースです。実際の効果は所得、適用要件、運用方法により異なります。

⚠️ 免責事項:本記事は一般的な情報提供を目的としており、税務アドバイスではありません。個別の税務判断については、税理士または税務署にご確認ください。

📋 この記事でわかること

- 節税の基本的な考え方(経費を増やす/控除を増やす)

- 青色申告で最大65万円の控除を受ける方法

- 飲食店で経費にできる10項目と注意点

- 飲食店業界30年以上の経営者が年40万円節税した具体内訳

- 小規模企業共済・簡易課税制度の活用判断

節税の基本的な考え方

節税とは「税法の範囲内で合法的に税負担を減らすこと」。脱税(違法な所得隠し)とは異なります。

課税所得の計算式

課税所得 = 売上 − 経費 − 各種控除

この「課税所得」に税率をかけたものが納税額。

課税所得を小さくすることが節税の本質。

節税には大きく2つのアプローチがあります。

| アプローチ | 方法 | 例 |

|---|---|---|

| 経費を増やす | 事業に関連する支出を漏れなく経費計上 | 消耗品・通信費・車両費など |

| 控除を増やす | 税法上認められた控除制度を活用 | 青色申告控除・小規模企業共済など |

モデルケース|節税額を試算するときの考え方

以下は制度の考え方を示す試算例で、筆者本人の節税実績ではありません。実際の適用可否と税額は専門家へ確認してください。

| 節税手法 | 所得控除 / 経費計上額 | 年間節税効果(税率30%換算) |

|---|---|---|

| ① 青色申告65万円控除 | 65万円 | 約19.5万円 |

| ② 経費の徹底計上(見落とし発掘) | 約30万円/年 | 約9万円 |

| ③ 30万円未満備品の一括経費 | 年度次第 | 随時活用 |

| ④ 小規模企業共済(月5万円) | 60万円 | 約18万円 |

| ⑤ 簡易課税制度 | — | 年3〜5万円 |

| 合計効果 | 年約40〜50万円の節税 | |

最も効いた3つの手法

① 青色申告65万円控除(最大インパクト)

青色申告の控除額や税負担への影響は、所得や適用要件によって異なります。会計ソフトには複式簿記を補助する機能がありますが、筆者本人はマネーフォワードを利用しておらず、手続日数や節税額の実績もありません。

② 小規模企業共済(老後資金+節税の一石二鳥)

月5万円を10年積立。総額600万円が退職時に戻ってきて、毎年18万円の所得控除。「節税+退職金積立」を同時に実現できる最強制度です。

③ 経費の見落とし発掘(地味だが効く)

銀行・カード連携を利用すると、取引を一覧で確認しやすくなり、経費の確認漏れを減らす助けになります。ただし、筆者本人にカード管理による年30万円の経費漏れがあった事実ではありません。

節税① 青色申告で最大65万円の控除

個人事業主として飲食店を経営している場合、青色申告を選択するだけで最大65万円の所得控除が受けられます。「何かを買う」必要がなく、帳簿の記帳方法を変えるだけで得られる控除です。

| 申告方法 | 控除額 | 要件 |

|---|---|---|

| 白色申告 | 0円 | 簡易な記帳でOK |

| 青色申告(簡易帳簿) | 10万円 | 簡易簿記・事前届出が必要 |

| 青色申告(複式簿記+e-Tax) | 65万円 | 複式簿記・e-Taxでの電子申告 |

💡 65万円控除の節税効果:課税所得が65万円減ると、所得税率20%なら約13万円の節税。住民税(10%)も合わせると年間約20万円近い差になることもあります。

複式簿記はクラウド会計ソフト(マネーフォワード・freee等)を使えば、専門知識がなくても自動対応可能。青色申告をまだ選択していない方は、税務署への「青色申告承認申請書」の提出が必要(開業から2ヶ月以内、または前年の3月15日まで)。

節税② 事業経費を漏れなく計上する

飲食店経営者が意外と見落としがちな経費があります。事業に関連する支出は原則として経費になりますが、「これは経費になるの?」と迷って計上しないケースが多いです。

飲食店で経費になる主な項目

| 費目 | 具体例 | 注意点 |

|---|---|---|

| 仕入れ・材料費 | 食材・飲料・調味料 | 領収書・納品書を保存 |

| 人件費 | 給与・賞与・社会保険料・アルバイト代 | 家族給与は青色事業専従者給与の届出必要 |

| 地代家賃 | 店舗賃料・駐車場代 | 自宅兼の場合は按分 |

| 水道光熱費 | 電気・ガス・水道 | 自宅兼用は事業使用割合で按分 |

| 通信費 | 店舗Wi-Fi・POSのSIM・電話代 | プライベート兼用は使用割合で按分 |

| 消耗品費 | 割り箸・ナプキン・洗剤・ユニフォーム | 10万円未満の備品は一括経費計上可 |

| 広告宣伝費 | チラシ・SNS広告・食べログ掲載料 | 領収書またはクレカ明細で管理 |

| 接待交際費 | 取引先との飲食・手土産 | 個人事業主は上限なし(法人は800万円まで) |

| 研修・書籍費 | 料理講習・経営セミナー・専門書 | 事業関連であれば経費OK |

| クレジットカード年会費 | 法人カード・ビジネスカードの年会費 | 事業用カードは全額経費計上可 |

⚠️ 経費計上の大原則

「事業のために使った」という証明が必要です。領収書・レシート・クレジットカード明細を必ず保存。電子データ(PDF)での保存も認められています(電子帳簿保存法に対応)。

クレジットカード明細を経費管理に使うなら、私用と事業用を分けておくと後から説明しやすくなります。具体的な分け方は、法人カードと個人カードの使い分けで実体験ベースにまとめています。

節税③ 減価償却を正しく活用する

厨房機器・POSレジ・内装などの設備投資は、購入した年に全額経費にはなりません。耐用年数に応じて毎年少しずつ経費化(減価償却)する仕組みです。ただし条件によっては一括経費にできる制度もあります。

| 制度 | 対象 | 節税効果 |

|---|---|---|

| 少額減価償却資産の特例 | 取得価格30万円未満の備品(青色申告者) | 購入した年に全額一括経費計上 |

| 一括償却資産 | 取得価格20万円未満の資産 | 3年間で均等に経費計上 |

| 通常の減価償却 | 30万円以上の設備・機器 | 耐用年数に応じて毎年経費計上 |

ポイント:30万円未満のPOSレジや調理器具は購入した年に全額経費にできます。年末に利益が多く出そうなときは、必要な備品を年内に購入することで節税効果が得られます。

主な設備の耐用年数の目安:

- 厨房機器(ガスレンジ・冷蔵庫等):6〜10年

- POSレジ・コンピュータ:4〜5年

- 内装・造作(木造):15年

- テーブル・椅子(金属製):15年

節税④ 小規模企業共済・iDeCoで所得を減らす

個人事業主・小規模法人の経営者が活用できる「所得控除」の制度。支払った掛け金の全額が所得控除になるため、節税しながら将来の資産形成ができます。

| 制度 | 掛け金の上限 | 特徴 |

|---|---|---|

| 小規模企業共済 | 月7万円(年84万円) | 掛け金全額が所得控除。廃業・退職時に共済金として受取。経営者の退職金積立 |

| iDeCo(個人型確定拠出年金) | 月6.8万円(個人事業主・年81.6万円) | 掛け金全額が所得控除。60歳以降に受取。運用益も非課税 |

| 生命保険料控除 | 最大12万円(生命・介護医療・個人年金 各4万円) | 個人で加入する生命保険・医療保険の保険料が所得控除対象 |

💡 節税効果の目安:小規模企業共済の月7万円(年84万円)を掛けた場合、所得税率20%・住民税10%なら年間約25万円以上の節税効果。老後の備えをしながら節税できる一石二鳥の制度です。

筆者は月5万円(年60万円)を10年継続中。毎年18万円の所得控除と、退職時に600万円超が戻ってくる計算です。共済・iDeCoは個人事業主・ひとり社長の強力な武器。

+ 個人保険の見直しで「生命保険料控除」も最大化

小規模企業共済・iDeCoに加えて、個人で加入している生命保険・医療保険の見直しも節税の重要要素。「みんなの生命保険アドバイザー」なら経験豊富なFPが複数の保険会社を中立的に比較し、控除枠を最大限活かす保険組み合わせを無料で提案。30社以上から選べます。

※面談予約・相談料すべて無料/公式サイトへ移動します

節税⑤ 消費税の簡易課税制度を検討する

消費税の課税事業者(売上1,000万円超、またはインボイス登録事業者)の方は、「簡易課税制度」を選択することで消費税の納税額を減らせる場合があります。

| 制度 | 計算方法 | 飲食業のみなし仕入率 |

|---|---|---|

| 原則課税 | 預かった消費税 − 払った消費税 | 実際の仕入れ・経費に基づく |

| 簡易課税 | 預かった消費税 × (1 − みなし仕入率) | 60%(第4種) |

飲食業(第4種事業)のみなし仕入率は60%。実際の仕入れ率が60%より低い場合(経費が少ない)は簡易課税のほうが消費税の納税額が少なくなる可能性があります。

⚠️ 簡易課税の注意点

簡易課税を選択するには、前々年の課税売上高が5,000万円以下であることが条件。また、2年間は変更できません。実際に有利かどうかは事業内容によって異なるため、税理士への相談または試算を強くおすすめします。

👉 関連:消費税減税でインボイスはどうなる?2026年の経過措置

節税を「仕組み化」するには会計ソフトが必須

節税5つを実践するには、日々の取引を正確に記録・管理することが前提です。Excelや手書きの帳簿では、経費の漏れ・仕訳ミスが起きやすく、青色申告の65万円控除が受けられないケースもあります。

クラウド会計ソフトを使うことで:

- 銀行口座・クレジットカードの明細を自動取り込み

- レシートをスマホ撮影するだけで仕訳を自動提案

- 青色申告に必要な複式簿記の帳簿を自動作成

- 確定申告書類をソフト内で作成・e-Tax送信まで完結

会計ソフトを利用すると、銀行口座やカード明細をまとめて確認しやすくなる場合があります。ただし、筆者本人の具体的な作業時間や経費漏れ削減額は確認できていません。控除の適用要件は最新情報を確認してください。

よくある質問

Q. 青色申告の手続きはいつまでに?

新規開業は開業から2ヶ月以内、既存事業者が翌年分から青色申告を適用するにはその年の3月15日までに「青色申告承認申請書」を税務署に提出。

Q. 家族(配偶者)への給与は経費になる?

青色申告者は「青色事業専従者給与」として届出を出すことで、家族への給与を経費にできます。ただし「専ら事業に従事」という要件があり、給与額が労務の対価として適正な範囲内である必要があります。

Q. 法人化すると節税になる?

個人事業主の課税所得が概ね800万円を超えてくると法人化による節税効果が出始めることが多いとされています。ただし法人住民税(赤字でも発生)・社会保険料の負担増などデメリットも。税理士相談を推奨します。

Q. 節税のためにわざと経費を使うべき?

「節税のために余計な支出をする」のは本末転倒。節税の本質は「すでに使った経費を漏れなく計上する」「合法的な控除制度を活用する」こと。税金を減らすために不要な買い物をすると、結果的に手残りが減ります。

Q. 小規模企業共済はいくらから始めるべき?

掛け金は月1,000円から設定可能。まず月1〜3万円から始めて、経営が安定したら上限の月7万円まで増やすのが現実的。途中で減額も可能。

Q. 簡易課税と原則課税、どちらが有利か判断できない

税理士への相談が確実ですが、目安として「飲食業で原価+人件費が売上の60%以下」なら簡易課税有利のケースが多い。ただし設備投資が多い年は原則課税のほうが有利になることも。

まとめ|節税は「知っているか・やっているか」だけ

1993年から店舗経営に携わってきて確信しているのは、節税は才能でも運でもなく「知識と仕組み化」の差だということです。

| 節税 | 内容 | 期待効果 |

|---|---|---|

| ① | 青色申告(65万円控除) | 年10〜20万円以上の節税 |

| ② | 経費の漏れなく計上 | 見落とし経費の発掘で課税所得を圧縮 |

| ③ | 減価償却の活用(30万円未満は一括経費) | 設備購入年の所得を大きく圧縮 |

| ④ | 小規模企業共済・iDeCo・生命保険料控除 | 掛け金全額が所得控除。年間数十万円の節税も |

| ⑤ | 消費税の簡易課税制度 | 実態に合えば消費税の納税額を削減 |

これらをすべて一度に実践する必要はありません。まず、利用できる制度と必要資料を確認し、経費と証拠書類を整理してください。クラウド会計は記録を助ける選択肢ですが、導入だけで節税できるわけではありません。

📚 あわせて読みたい関連記事