2026年10月インボイス経過措置80→50%縮小|30年経営者の実務対応ガイド

【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「2026年10月でインボイスの経過措置が変わるって本当?」「80%から50%に縮小するとどう影響する?」「うちの仕入先は免税事業者だけど大丈夫?」

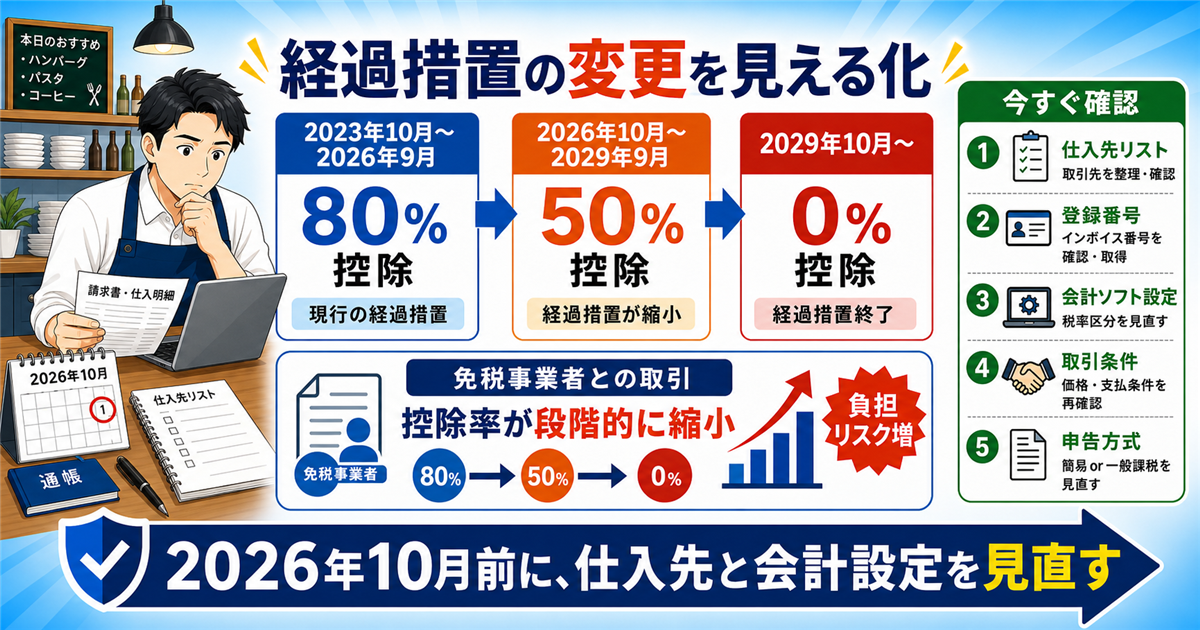

2023年10月にスタートしたインボイス制度。当初は「仕入税額控除80%」という経過措置がありましたが、2026年10月から50%に縮小、さらに2029年10月には0%になる予定です。

この変更は、免税事業者との取引がある課税事業者に実質的なコスト増をもたらします。でも、多くの飲食店・個人事業主が「まだ先の話」と油断している印象です。

この記事では、2026年10月の経過措置縮小が自分の事業にどう影響するか、そして今すぐやるべき5つの対応を、30年経営者の実体験ベースで解説します。

筆者は30年、実店舗を経営してきた現役の飲食店オーナーです。2023年のインボイス制度開始時から登録し、実際に経過措置を使いながら実務対応してきました。

📌 結論|2026年10月の変更と今すぐやるべきこと

- 2026年10月〜2029年9月:免税事業者からの仕入れは50%しか税額控除できない(現80%から縮小)

- 影響:月10万円の免税事業者仕入れがあれば、年間約3.6万円の税負担増

- 今すぐやるべき対応5つ:①仕入先リスト化 ②取引先のインボイス登録確認 ③会計ソフト設定見直し ④取引条件の再交渉 ⑤自社の課税判断

- 2029年10月以降は完全廃止(0%)で対応の猶予がなくなる

- 筆者の店では2026年10月に向けて主要仕入先7社のインボイス状況を再確認中

※税制の詳細・個別判断は必ず税理士にご相談ください。本記事は筆者の実体験と一般情報の共有です。

経過措置変更に会計ソフトで自動対応

freeeなら2026年10月以降の仕入税額控除率変更にも自動対応。免税事業者仕分けの手間を最小化。

※クレジットカード不要/公式サイトへ移動します

📋 この記事でわかること

- 2026年10月に何が変わるか(経過措置縮小の全体像)

- 自分の事業への具体的な影響額(シミュ表付き)

- 今すぐやるべき5つの実務対応

- 取引先への連絡方法・交渉のコツ

- 会計ソフトの設定変更ポイント

- 免税事業者のままでいるか、課税事業者になるかの判断軸

2026年10月に何が変わる?経過措置の全体像

インボイス制度には、免税事業者との取引への急激な負担増を緩和するため、段階的な経過措置が設けられています。

| 期間 | 免税事業者からの仕入れ の税額控除率 |

実質の負担増 |

|---|---|---|

| 2023年10月〜2026年9月 | 80%控除可能 | 消費税の20%分のみ負担 |

| 2026年10月〜2029年9月 | 50%控除のみ | 消費税の50%分を負担 |

| 2029年10月〜 | 控除不可(0%) | 消費税100%を負担 |

具体例|月10万円の免税事業者仕入れがある場合

前提:免税事業者から月10万円(税込)の仕入れ

消費税10%分=月9,091円が「本来控除できる消費税」

- 現在(〜2026年9月):80%控除=月7,273円控除 → 実質負担1,818円/月

- 2026年10月〜:50%控除=月4,545円控除 → 実質負担4,545円/月

- 2029年10月〜:控除不可 → 実質負担9,091円/月(年11万円)

差額:2026年10月で月2,727円増(年32,727円)/2029年10月でさらに月4,545円増(年54,545円)

自分の事業への影響額|仕入先別シミュレーション

月の免税事業者仕入れ額別に、2026年10月からの負担増をシミュしました。

| 月の免税事業者仕入れ額 | 2023〜2026年9月 (80%控除) |

2026年10月〜 (50%控除) |

年間の負担増 |

|---|---|---|---|

| 月5万円 | 年10,909円負担 | 年27,273円負担 | 年16,364円増 |

| 月10万円 | 年21,818円負担 | 年54,545円負担 | 年32,727円増 |

| 月20万円 | 年43,636円負担 | 年109,091円負担 | 年65,455円増 |

| 月50万円 | 年109,091円負担 | 年272,727円負担 | 年163,636円増 |

筆者の店では月約15万円の免税事業者仕入れ(個人商店の野菜・魚など)があり、2026年10月以降は年間約5万円の負担増になります。2029年10月以降はさらに年5万円増える試算です。

30年経営者のリアル|2023年開始時の混乱と、2026年に向けた準備

🔥 30年経営者のリアル体験|2023年10月に起きたこと

インボイス制度開始直前の2023年9月、店の仕入先(約15社)のインボイス登録状況を一斉確認しました。結果:

- 大手卸売業者・酒屋:全て登録済み(予想通り)

- 野菜の個人農家(3社):免税事業者のまま

- 魚の個人漁師(2社):免税事業者のまま

- 調味料の小規模メーカー(2社):免税事業者

- その他の個人業者(3社):約半数が免税

合計で月約15万円分が免税事業者からの仕入れ。2023年10月時点では80%控除で月の負担増は月3,000円程度でしたが、2026年10月には月7,500円超、2029年10月には月15,000円まで膨らむ試算になりました。

2026年に向けてやっていること

- 免税事業者の仕入先にインボイス登録の意向を再確認(2025年中)

- 登録意向がない業者との取引条件の再交渉(価格・数量)

- 代替の課税事業者の仕入先を探す(必要に応じて)

- 会計ソフト(マネーフォワード)の仕訳設定変更準備

- 自社の消費税申告方式(本則 or 簡易)の再検討

2026年10月の制度変更に会計ソフトで準備

マネーフォワードなら仕入先ごとに「適格 or 免税」を管理し、税額控除率を自動計算。手作業ゼロで対応。

※公式サイトへ移動します

2026年10月までにやるべき5つの実務対応

対応①|仕入先リストを作成して登録状況を確認

まずやるべきは全仕入先のインボイス登録状況の棚卸し。以下の項目でリスト化します。

- 仕入先名・連絡先

- 月の取引額(平均)

- インボイス登録状況(適格 or 免税 or 不明)

- 登録番号(適格の場合)

- 2026年10月以降の予定(登録予定 or 免税継続 or 未確認)

登録状況が「不明」の仕入先には、直接電話やFAX・メールで確認。多くの業者は「通知書」や「請求書」に登録番号を記載しているので、それを確認するだけでも判別できます。

対応②|免税事業者の取引先に意向確認

免税事業者の仕入先には、2026年10月以降の登録意向を確認します。

💬 確認時の会話例

「2026年10月からインボイス制度の経過措置が変わる関係で、取引について相談させてください。現在、御社は免税事業者として取引させていただいていますが、2026年10月以降もその形でお願いする予定でしょうか?もし課税事業者として登録予定の場合は、お聞かせいただけると助かります」

この確認は2025年中に実施しておくのが理想。取引先側も準備が必要なので、早めの対話が大事です。

対応③|会計ソフトの設定変更

クラウド会計ソフト(freee・マネーフォワード等)は、仕入先ごとに「適格/免税」を設定できる機能があります。

- 仕入先マスタに「適格事業者 or 免税事業者」を登録

- 2026年10月以降は控除率が自動で80%→50%に変更される

- 手動計算の必要なし、仕訳ミスを防げる

まだ設定していない方は2026年9月までに設定完了させましょう。9月末に駆け込むと設定ミスのリスクが上がります。

対応④|取引条件の再交渉

負担増が大きい場合、免税事業者と価格交渉が必要になるケースもあります。

交渉の考え方(3パターン)

- パターン1:価格据え置き(仕入元の努力で負担吸収)

- パターン2:消費税相当分を差し引いた新価格に変更

- パターン3:50%分を折半(双方で負担)

※「免税事業者だから値下げを強要」は独占禁止法・下請法違反のリスクあり。あくまで「対話ベース」で進めることが重要。

対応⑤|自社の消費税申告方式の再検討

2026年10月の変更を機に、本則課税→簡易課税への変更を検討するのも一つの手。

| 申告方式 | 計算方法 | 2026年10月後の影響 |

|---|---|---|

| 本則課税 | 売上税額 − 仕入税額(実額) | 免税事業者仕入れ分の控除が減る=税負担増 |

| 簡易課税 | 売上税額 × みなし仕入率 | 仕入先の状況に影響されない=負担変わらず |

ただし簡易課税は2年縛りがある制度なので、変更前に必ず税理士と相談を。関連記事:👉 飲食店の消費税の仕組み|簡易課税で節税する実例

免税事業者の方|2026年10月までの判断軸

免税事業者の方は、「このまま免税事業者として継続するか、課税事業者になるか」の判断を迫られます。

| あなたの状況 | 推奨判断 |

|---|---|

| 主要取引先が課税事業者(法人向けビジネス) | 課税事業者登録を検討 |

| 取引先から「登録を」と言われている | 登録前提で試算 |

| 一般消費者相手のビジネス(BtoC) | 免税事業者継続でも可 |

| 年商1,000万円未満(小規模) | 「2割特例」活用を検討 |

| 取引先が50%控除を気にしない | 免税事業者継続で問題なし |

課税事業者登録時の「2割特例」

現在、免税事業者が課税事業者になる場合、「2割特例」という制度で納税額を売上消費税の20%に抑えられます(2026年9月まで)。これが使えるうちに登録する選択肢もあり。詳しくは👉 飲食店の消費税の仕組み|簡易課税で節税する実例

よくある質問

Q. 2026年10月の変更を忘れていても自動で対応される?

会計ソフトを使っていれば自動で計算されますが、手動仕訳や手書き帳簿の場合は自分で計算率を変える必要があります。クラウド会計ソフトを入れていない方は、この機会に導入を検討すべきです。

Q. 2029年10月の0%化に備えて今からやるべきことは?

2026年10月に向けての対応と基本は同じですが、免税事業者との継続取引の可否を判断する時期がさらに迫ります。「免税事業者との取引は継続するか、他に切り替えるか」を3年かけて決めていく作業です。

Q. 取引先への「登録意向確認」は失礼にならない?

失礼ではありません。むしろ制度変更に備えた当然の業務連絡として受け取られます。ただし「登録してほしい」とプレッシャーをかけるのはNG。あくまで「確認」のスタンスで。

Q. 飲食店の場合、BtoCだから影響は少ない?

売上側(お客様への販売)は確かに影響が小さい(BtoCは領収書を発行するだけ)ですが、仕入側の負担増は課税事業者なら避けられません。月数万円〜数十万円の影響が出るため、要対策です。

Q. 税理士に頼まないと対応できない?

小規模な場合、会計ソフト+自分の対応で十分可能。ただし本則課税→簡易課税の変更、課税事業者登録の判断は税理士への相談が安心です。年1回の相談料(3〜5万円)で対応可能。

Q. 仕入先が多すぎて対応しきれない場合は?

優先順位を付けて「月取引額が多い仕入先TOP10」から対応開始。残りは順次進めるのが現実的。全てを完璧に一気にやろうとすると挫折します。

まとめ|2026年10月は「対応の分岐点」

- 2026年10月〜:免税事業者仕入れの控除率が80%→50%に縮小

- 月10万円の免税仕入れで年3.2万円の負担増(2029年10月はさらに増)

- 5つの対応:仕入先棚卸し→意向確認→会計ソフト設定→取引再交渉→申告方式見直し

- 対応は2025年中〜2026年9月までに完了するのが理想

- 2029年10月の完全廃止も見据えた長期戦略が必要

30年の経営で感じるのは、税制変更は「早く対応した人ほど得をする」ということ。2023年のインボイス開始時も、事前準備していた店舗はスムーズに対応できましたが、ギリギリで動いた店舗は混乱が続きました。

2026年10月は「まだ先」ではなく「目前の課題」です。今からクラウド会計ソフトで仕入先管理を始め、2025年のうちに取引先との対話を進めることで、10月を慌てずに迎えられます。

※免責事項

本記事は筆者個人の実体験と公開情報に基づいたものであり、税務上のアドバイスではありません。個別の対応は必ず税理士にご相談ください。また、税制は将来変更される可能性があります。最新情報は国税庁・インボイス制度特設サイトでご確認ください。

※税制・制度は将来変更される可能性があります。最新情報は国税庁・インボイス制度特設サイトでご確認ください。個別の対応は必ず税理士にご相談ください。

この記事を書いた人

関連記事

-

飲食店30年で申請した補助金・助成金5選|採択の実額とリアル手順

飲食店30年で申請した補助金・助成金5選|採択の実額とリアル手順 -

飲食店30年オーナーが体験した税務調査の実録|3つの指摘と対処法

-

確定申告直前のクレカ明細整理|30年経営者の5ステップ実務ルーティン

-

飲食店のクラウド会計ソフト比較3選|30年経営者がマネフォ10年使って選んだ最適解【2026年】

-

飲食店の資金繰り改善|黒字なのに苦しい理由と対策

-

飲食店の経費にできる・できないの境界線|30年経営者が年30万円の計上漏れを解消した実例【2026年】

-

飲食店の節税基本5選|30年経営者が年間40万円の手残りを作った実例【2026年】

-

消費税減税でインボイスはどうなる?2026年の経過措置&レジ・会計対応を30年経営者が解説