【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「店舗で事故や損害が起きたら、最初に何をすればいい?」「修理を始める前に保険会社へ連絡した方がいい?」「写真や見積書はどこまで準備する?」

飲食店で損害が発生したときは、まず安全を確保し、被害状況を記録したうえで、保険会社や代理店へ早めに相談することが大切です。補償対象や必要書類は、契約内容や事故原因によって異なります。

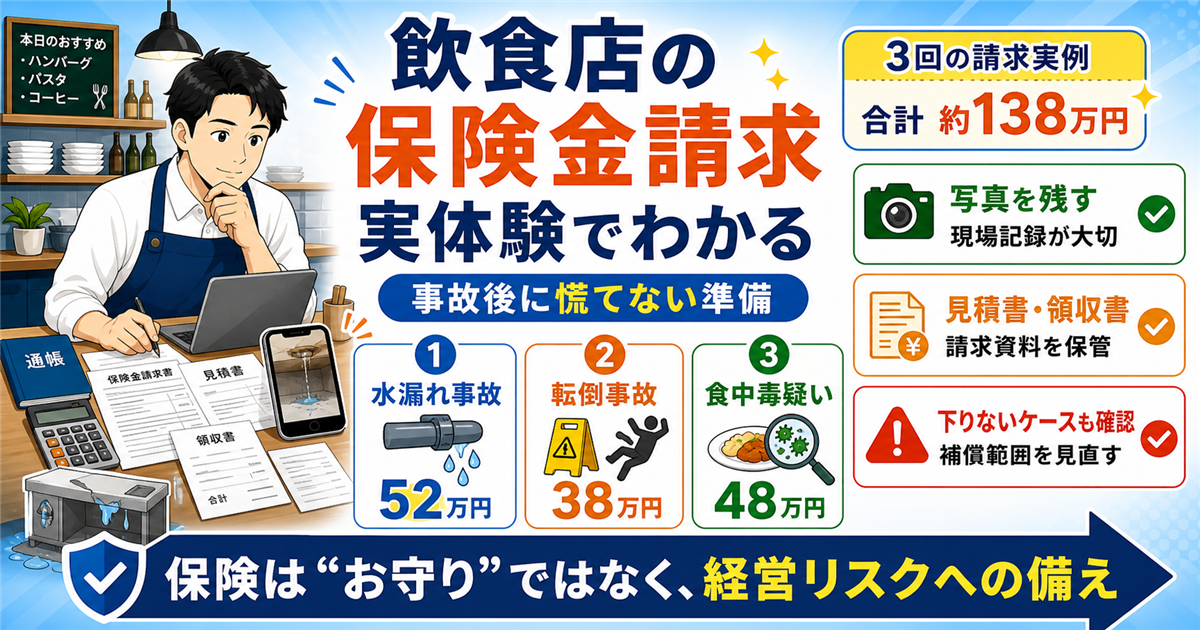

この記事は筆者自身の保険請求体験を紹介するものではありません。飲食店で損害が発生した場合に、一般的に確認しておきたい手順と注意点を整理しています。

📌 結論|飲食店で確認しておきたい3つの保険

- ① 火災保険(店舗総合保険):火災・水漏れ・盗難など店舗の物損全般をカバー

- ② 施設賠償責任保険:お客様のケガ・物損・備品破損などの補償

- ③ 食中毒(生産物賠償)保険:提供した食事による食中毒の補償

- 合計保険料の目安:年10〜20万円(規模による)

- 事故後は安全確保・記録・保険会社や代理店への連絡を優先する

- 支払い可否や金額は、契約内容・事故原因・保険会社の審査によって決まる

※個別の保険選びは保険代理店・保険会社にご相談ください。

保険料は全額経費|青色申告で節税も同時に

freeeなら保険料支払を自動仕訳し、「損害保険料」として経費計上しやすくなります。機能や料金条件は公式サイトで確認してください。

※最新の条件は公式サイトでご確認ください

飲食店で確認しておきたい3種類の保険

飲食店で経営リスクをカバーする上で、まず確認したい保険は3つです。

保険①|火災保険(店舗総合保険)

📌 概要

- 補償対象:店舗・設備・什器・在庫・内装造作等

- 主な補償事由:火災・落雷・破裂・爆発・風災・水災・水漏れ・盗難

- 保険料目安:年4〜10万円(店舗規模・補償内容による)

- 優先度:高い(賃貸契約・設備リスクを確認)

火災保険は、店舗賃貸契約で加入が義務付けられているケースが多いです。自営物件の場合でも、火災・水漏れ・盗難リスクは常にあるため、補償内容を確認しておきたい保険です。

保険②|施設賠償責任保険

📌 概要

- 補償対象:店舗を起因とするお客様のケガ・物損

- 主な事故例:段差で転倒・看板落下でケガ・お客様の服汚損・荷物破損

- 保険料目安:年3〜5万円(補償額による)

- 優先度:高い(来店客対応リスクを確認)

お客様が店内で転倒してケガをしたら、治療費・慰謝料で数十万〜数百万円の補償責任が発生することがあります。賠償責任保険に入っていないと経営が一気に傾くリスクあり。

保険③|食中毒(生産物賠償責任)保険

📌 概要

- 補償対象:提供した食事が原因の食中毒・異物混入

- 主な補償:お客様の治療費・慰謝料・営業停止中の営業補償

- 保険料目安:年2〜4万円(売上・メニューによる)

- 優先度:高い(食中毒・異物混入リスクを確認)

食中毒が発生すると、保健所の営業停止処分+補償+信用失墜で廃業する店舗も珍しくありません。この保険は「経営を守る最後の砦」です。

3種類を組み合わせた総額の目安

| 店舗規模 | 月額目安 | 年額目安 |

|---|---|---|

| 小規模(10〜15席) | 約8,000円 | 約10万円 |

| 中規模(20〜40席) | 約12,000円 | 約15万円 |

| 大規模(50席超) | 約17,000円 | 約20万円超 |

店舗で事故や損害が発生した後の確認手順

手順①|人命と営業現場の安全を確保する

火災、漏水、設備破損、お客様のケガなどが起きた場合は、保険手続きより先に人命と安全を優先します。必要に応じて消防・警察・救急・建物管理会社へ連絡し、被害の拡大を防ぐための応急対応を行います。

手順②|保険会社または代理店へ早めに連絡する

安全を確保したら、保険証券や契約情報を確認し、保険会社または代理店へ事故の状況を伝えます。大きな修理、撤去、廃棄を先に進めると損害状況を確認しにくくなる場合があるため、緊急対応を除き、作業前に相談しておくと安心です。

手順③|損害状況を写真・動画で記録する

被害箇所だけでなく、店舗全体との位置関係、周辺状況、設備の型番、破損部分の拡大などを複数の角度から記録します。撮影日時が分かる状態で残し、可能であれば事故前の写真や防犯カメラ映像も確認します。

手順④|事故状況を時系列で整理する

被害発生日、発見時刻、場所、考えられる原因、損害内容、応急対応、関係者への連絡内容をメモします。原因が確定していない場合は推測で断定せず、分かっている事実と不明点を分けて整理します。

手順⑤|見積書や購入記録などを準備する

修理見積書、購入時の領収書・請求書、設備台帳、賃貸借契約書など、損害品や修理内容を確認できる資料を準備します。必要書類は保険会社や事故内容によって異なるため、案内された書類を確認してください。

手順⑥|補償範囲・免責事項・支払い条件を確認する

同じ損害に見えても、契約している補償、免責金額、特約、事故原因によって扱いが変わります。経年劣化や契約対象外の設備など、支払い対象にならない場合もあります。最終的な支払い可否や金額は、提出資料と契約内容に基づく保険会社の審査によって決まります。

想定例(筆者本人の経験ではありません)

一般的なケースとして、強風の後に店舗の看板や外壁の損傷に気づいた場合は、まず落下などの危険を避け、損傷箇所と周辺を撮影します。その後、保険会社や代理店へ連絡し、修理前に必要な確認事項を聞き、見積書や事故状況の記録を準備します。補償対象になるかどうかは、契約内容、損傷原因、保険会社の審査によって異なります。

保険金の支払い対象にならないことがあるケース

保険に加入していても、すべての損害が支払い対象になるわけではありません。一般的には、次のような点が確認されます。

- 実際の損害が確認できるか:損害が発生していない場合や、資料から損害内容を確認できない場合

- 事故原因が補償範囲に含まれるか:経年劣化、通常の消耗、契約対象外の原因など

- 契約対象と損害品が一致しているか:建物、設備、什器、在庫など、契約ごとに対象が異なる

- 免責事項や特約に該当しないか:自己負担額や支払い条件が設定されている場合がある

事故原因や責任関係を整理する際は、写真、動画、防犯カメラ映像、作業記録などの客観的な資料が役立つ場合があります。店内映像の保存方法や設置時の注意点は、飲食店の防犯カメラの選び方|設置場所・録画期間・注意点でも整理しています。

保険選びで失敗しない5つのコツ

コツ①|「必要な補償」から逆算して選ぶ

保険は「起こりうるリスク」から逆算するのが鉄則。「なんとなく」で高い補償額を選ぶと保険料が膨らみます。

飲食店の典型的リスクと必要補償額

- 火災全損:店舗再建費用+機器全交換=1,000万〜3,000万円

- お客様の死亡事故:最大1億円超の賠償

- 食中毒集団発生:治療費+休業補償=500万〜数千万円

コツ②|複数社から見積もりを取る

同じ補償内容でも保険会社によって保険料が大きく変わることがあります。できれば複数社の見積もりを取って比較したいところです。

複数社の保険を比較したい場合はFP相談も候補

3社から自分で見積もりを取るのは手間がかかります。「みんなの生命保険アドバイザー」では、店舗規模・売上・リスクに合わせて相談できます。相談範囲や条件は公式サイトで確認してください。

※相談条件・対応範囲は公式サイトでご確認ください

コツ③|ネット型損害保険も検討する

対面型の大手保険会社は安心感がある分、保険料が高め。ネット型・ダイレクト型の損害保険に変えると、年数万円の削減が可能。

コツ④|商工会議所の共済も選択肢

商工会議所に加入すると、「商工会議所の共済」という団体割引の利く保険が使えます。個別契約より安く、補償内容も充実。

コツ⑤|毎年「契約内容」を見直す

店舗規模・売上・メニューは毎年変わります。年1回は保険内容を見直し、過剰補償・不足補償を調整しましょう。特に売上が大きく変わった時は必見。

関連:👉 飲食店の保険見直し|飲食店業界30年以上の経営者が火災+自動車保険で年6.2万円削減した実例

保険料を節税に活用する|全額経費化の実務

事業用の保険料は全額経費として計上できます。勘定科目は「損害保険料」。

節税効果の計算例

- 年間保険料:15万円

- 税率30%(所得税20%+住民税10%)の場合

- 節税額:15万円 × 30% = 年4.5万円

- 実質負担:10.5万円/年

会計ソフトと銀行口座・カードを連携しておけば、保険料の引き落としが自動で「損害保険料」に仕訳されます。経費計上漏れを防げる上、確定申告時の手作業ゼロ。

青色申告との相性

青色申告65万円控除と組み合わせれば、保険料+65万円控除=合計80万円の所得圧縮も可能。税率30%で年24万円の節税効果。

関連:👉 飲食店の青色申告|65万円控除と赤字繰越で年19万円節税した実例

よくある質問

Q. 個人事業主でも加入できる?

できます。個人事業主の飲食店でも、火災・施設賠償・食中毒保険は全て加入可能。事業用の保険なので、個人家計とは別契約になります。

Q. 火災保険に入れば他の保険は不要?

火災保険は店舗・設備の物損のみカバー。お客様のケガや食中毒は別の保険が必要です。「店舗総合保険」という1つのパッケージに3種類の補償が含まれるケースが多いので、加入時に確認を。

Q. 保険金請求で気をつけることは?

①安全を確保して保険会社や代理店へ早めに連絡、②写真・動画で現場を記録、③見積書・請求書・購入記録などを保管、④修理・撤去やお客様への補償約束を進める前に相談、の順で確認します。

Q. 請求したら次年度の保険料が上がる?

保険商品や事故内容、契約条件によって異なります。事故歴が契約更新時の保険料や引受条件に影響する場合もあるため、保険会社や代理店へ確認してください。

Q. 食中毒が発生しても全額補償される?

必ず全額補償されるわけではありません。契約内容、事故原因、因果関係、免責事項、提出資料などをもとに保険会社が審査します。食材管理・調理記録を残しておくと、事故状況を説明しやすくなります。

Q. 保険の見直しはいつやればいい?

①契約満期の2〜3ヶ月前(更新タイミング)、②売上が大きく変わった時、③設備投資した時(火災保険の補償額見直し)、の3タイミング。

まとめ|事故後は安全確保・記録・早めの連絡から

- 確認したい3種類:火災・施設賠償・食中毒保険

- 保険料年間目安:10〜20万円(全額経費化可能)

- 事故後は安全確保・写真や動画の記録・早めの連絡を優先

- 見積書、購入記録、事故状況のメモなどを整理する

- 「補償範囲外」のケースもあるため契約内容と免責事項の確認が重要

- 年1回の見直しで過剰補償の削減+不足補償のカバーを実施

飲食店を経営するなら、保険は「加入しているか」だけでなく、事故時にどこへ連絡し、何を記録し、どの書類を準備するかまで確認しておくことが大切です。

補償対象は、契約内容、事故原因、損害状況、免責事項によって異なります。不明点がある場合は、保険会社、代理店、必要に応じて専門家へ確認してください。

※免責事項

本記事は筆者本人の保険請求体験を紹介するものではなく、一般的な確認手順を整理したものです。保険の選び方・補償範囲・必要書類・支払い条件は商品、契約、事故原因により異なります。個別の判断は保険代理店・保険会社・ファイナンシャルプランナー等の専門家にご相談ください。保険金の支払いを保証するものではありません。

※保険の内容・料金は各保険会社により異なります。契約前に最新の公式情報をご確認ください。