【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「ある日突然、税務署から電話が来たらどうすればいい?」「税務調査って本当にあるの?」「調査が入ったらどう備えればいいか分からず不安」

飲食店オーナー・個人事業主なら、誰もが一度は感じる不安です。税務調査の有無や内容は事業者ごとに異なりますが、日頃から帳簿と証拠書類を整理しておくことは、通常の経理や決算にも役立ちます。

この記事は筆者自身の税務調査体験を紹介するものではなく、飲食店経営者が日頃から確認しておきたい一般的な注意点を整理したものです。

筆者は長年、実店舗を経営してきた現役の飲食店オーナーですが、税務調査を受けた経験はありません。以下では、一般的な流れ、飲食店で確認されやすい項目、準備しておきたい帳簿や証拠書類を解説します。

📌 結論|飲食店が日頃から整理しておきたい項目

- 現金売上とレジ・日報・入金額のつながりを確認できるようにする

- 仕入れ・経費の領収書や請求書に、取引内容が分かる記録を残す

- 在庫・棚卸は数量、評価方法、廃棄の記録をそろえる

- 事業用と私用の支出を区別し、家事按分には合理的な根拠を残す

- 個別の税務判断や調査対応は、早めに税理士等へ確認する

※税務調査の範囲、日程、必要書類、判断は状況によって異なります。個別の対応は税理士等へご相談ください。

税務調査に備える最大の武器は「帳簿の完全性」

会計ソフトを使うと、日々の仕訳や明細をまとめて確認しやすくなります。自動連携後も、内容と証拠書類の確認は必要です。

※クレジットカード不要/公式サイトへ移動します

📋 この記事でわかること

- 税務調査の連絡から終了までの一般的な流れ

- 事前に整理しておきたい帳簿・領収書・請求書・通帳

- 飲食店で確認されやすい現金売上、経費、在庫の注意点

- 事業用と私用の支出、家事按分を区別する考え方

- 税理士へ相談するときに準備しておきたい資料

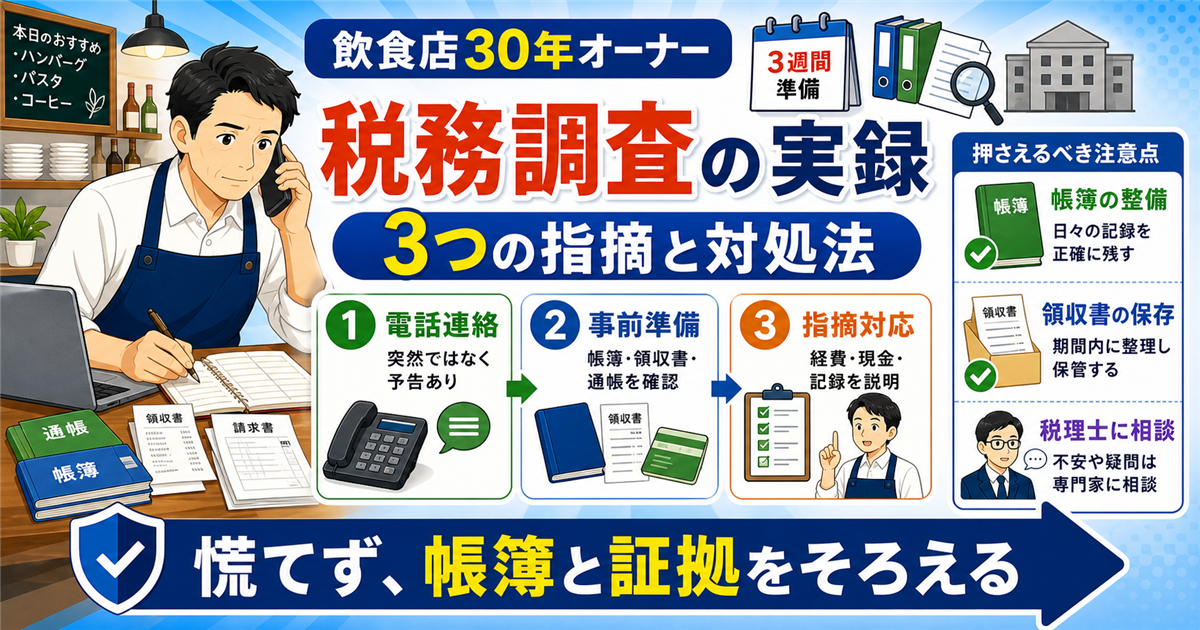

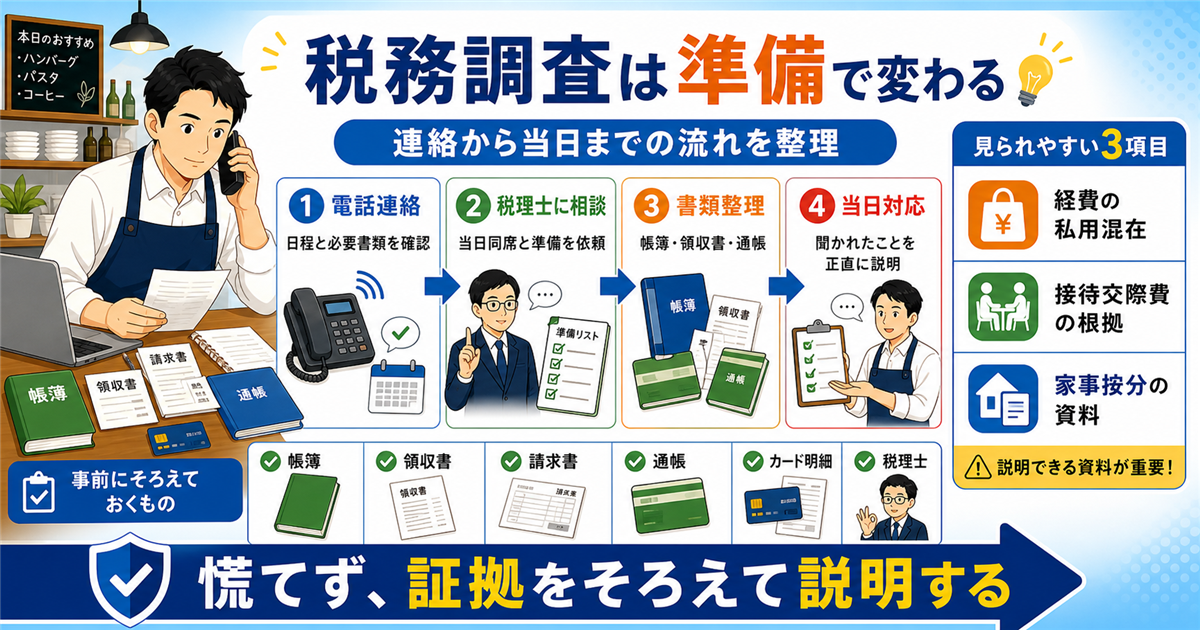

税務調査の連絡を受けたときの一般的な対応

税務調査は、税務署から電話や書面で事前連絡が行われることがあります。ただし、事前通知の有無や内容は調査の種類・状況によって異なります。

連絡を受けたときに確認する項目

- 担当する税務署、部署、担当者名、連絡先

- 調査の対象となる税目・期間・場所

- 希望日時と、おおよその所要日数

- 準備を求められている帳簿や証拠書類

- 顧問税理士への連絡や同席の可否

不明点はその場で推測せず、担当者の連絡先を確認したうえで税理士へ相談します。日程調整が必要な場合も、理由を伝えて相談してください。

調査対象になる理由を決めつけない

個別の事業者が調査対象になった理由を外部から断定することはできません。飲食業では現金取引、仕入れ、在庫、接待交際費など確認項目が多いため、調査の有無にかかわらず日頃の記録を整えておくことが重要です。

- 現金売上を日報、レジデータ、通帳と照合できるか

- 仕入れと売上、期末在庫の動きに不自然な点がないか

- 経費の事業関連性を領収書やメモで説明できるか

- 家事按分や事業主・役員との取引に根拠があるか

税務調査までに行う一般的な準備

準備期間や求められる資料は状況によって異なります。まず通知内容を確認し、対象期間の帳簿と証拠書類がつながっているかを点検します。

準備①|税理士へ連絡する

顧問税理士がいる場合は早めに連絡し、事前確認や当日の同席について相談します。顧問税理士がいない場合も、税務調査対応を扱う税理士へ相談できます。

準備②|指定された書類をそろえる

一般的には、次のような資料が確認対象になります。実際に必要な範囲は通知内容と税理士の助言に従ってください。

税務署から指定された書類(主なもの)

- 過去3期分の決算書・総勘定元帳

- 過去3期分の領収書・請求書(段ボール3箱分)

- 売上帳・仕入帳・現金出納帳

- 給与台帳・源泉徴収簿

- 預金通帳のコピー(事業用・個人用両方)

- 契約書類(賃貸借契約・リース契約等)

- 固定資産台帳

会計ソフトを使っている場合は、総勘定元帳、売上帳、仕入帳、固定資産台帳などを出力できるか確認します。データがあるだけでなく、通帳・請求書・領収書などと一致していることが重要です。

準備③|領収書・請求書を帳簿と照合する

領収書や請求書は、対象期間、取引先、勘定科目などで探せる状態に整理します。接待交際費や旅費などは、相手先、人数、目的を説明できる記録があるか確認します。

準備④|想定される確認項目を税理士と整理する

税理士との事前確認では、申告書と帳簿の整合、現金売上、在庫、家事按分、役員や事業主との取引などを確認します。分からないことを推測で答えず、資料確認後に回答する進め方も相談しておきます。

- 申告書、決算書、総勘定元帳の数字が一致しているか

- 現金売上とレジ・日報・入金記録がつながっているか

- 接待交際費、家事按分、旅費交通費の根拠があるか

- 追加で確認が必要な事項と担当者を整理できているか

「元帳・仕訳帳をワンクリックで出力」の安心感

マネーフォワードなら総勘定元帳・固定資産台帳・仕訳日記帳をすべて自動生成。調査対応の準備時間が激減。

※公式サイトへ移動します

税務調査当日の一般的な流れ

以下は一般的な流れを分かりやすくした想定例です。調査の人数、日数、確認範囲、進め方は状況によって異なります。

① 事業概要と経理方法の確認

確認されることがある項目

- 事業の開始時期、業態、営業時間、店舗数

- 従業員数、給与計算、源泉徴収の方法

- 主要な仕入先と仕入れの流れ

- 現金、カード、電子決済など売上の入金方法

- 日々の現金管理とレジ締めの方法

- 経理担当者と会計ソフトの利用状況

回答は帳簿や実際の運用に沿って行い、確認できないことは資料を調べてから回答します。

② 帳簿と証拠書類の照合

総勘定元帳、売上帳、仕入帳、現金出納帳と、領収書、請求書、通帳、レジデータなどが照合されることがあります。

飲食店で確認されやすい一般的な項目

- 現金売上:日報、レジデータ、現金残高、入金額がつながっているか

- 仕入れ:請求書、納品書、支払記録と帳簿が一致しているか

- 接待交際費:相手先、目的、人数など事業との関係を説明できるか

- 家事按分:面積、使用時間など合理的な計算根拠があるか

- 在庫・棚卸:期末数量、単価、廃棄やロスの記録があるか

③ 追加質問・資料提出

帳簿と証拠書類を確認した結果、不明点について追加資料や説明を求められることがあります。その場で確認できない場合は、提出期限と必要な資料を確認し、税理士と相談して対応します。

④ 調査後の確認と対応

調査後、追加の照会が行われることがあります。申告内容の修正が必要かどうか、見解が異なる点をどう説明するかは個別事情によって異なるため、税理士と資料を確認して進めます。

飲食店で特に確認しておきたい5つのポイント

ポイント①|現金売上の記録

飲食店は現金取引が多いため、レジの売上、日報、現金残高、銀行への入金のつながりを説明できる状態が大切です。値引き、取消、まかない、現金過不足などの処理ルールも決めておきます。

ポイント②|経費と私的支出の区別

支払方法にかかわらず、私的支出は事業の経費と区別します。事業用カードに私的な支払いが混ざった場合の一般的な考え方は、関連記事:👉 事業用カードに私的支払いが混ざった場合の注意点で整理しています。

ポイント③|接待交際費の記録

接待交際費は、領収書だけでなく、相手先、人数、目的、事業との関係が分かるメモを残します。どの記録が必要かは取引内容によって異なります。

ポイント④|家事按分の根拠

自宅兼事務所の家賃や光熱費などを按分する場合は、面積、使用時間、利用実態など、割合を決めた根拠を保存します。適切な割合は状況によって異なるため、税理士等へ確認してください。

ポイント⑤|在庫・棚卸・廃棄の記録

期末在庫は利益計算に影響します。棚卸表に品目、数量、単価、評価方法を記録し、食材廃棄やロスが多い場合は、日付や理由を残しておくと説明しやすくなります。

税務調査に備える会計ソフト活用術

税務調査対応で会計ソフトがどう効くか、具体的にまとめます。

| 調査で必要な書類 | 会計ソフトの対応 |

|---|---|

| 総勘定元帳・仕訳帳 | ワンクリックでPDF出力 |

| 売上帳・仕入帳 | 自動生成 |

| 固定資産台帳 | 減価償却も自動計算 |

| カード・銀行明細 | 自動連携で完全記録 |

| 領収書の電子保存 | スキャン画像も紐付け |

| 過去3期分の遡及 | データはクラウド保存で消えない |

手書き・Excelでは過去3期分を完全な状態で保管すること自体が難しく、調査時に「書類がない」事態になりがち。クラウド会計ソフトなら、この心配は皆無です。

よくある質問

Q. 税務調査は何年に1回くらい来ますか?

税務調査の頻度は、業種、規模、申告内容、過去の状況などによって異なり、一律の周期はありません。長く事業を続けても調査を受けない場合もあります。

Q. 調査で何を重点的に見られますか?

業種によって異なりますが、飲食店の場合は「現金売上の計上漏れ」「接待交際費」「家事按分」「従業員関係(源泉徴収・社会保険)」が主なチェックポイントです。

Q. 税務調査を拒否することはできますか?

税務調査の種類や法的な扱いによって対応は異なります。日程変更を希望する場合は事情を伝えて相談し、顧問税理士がいる場合は早めに連絡してください。

Q. 顧問税理士がいない場合はどうすれば?

調査通知を受けた段階から税理士へ相談できます。商工会議所や地域の税理士会などで相談先を案内してもらえる場合もあります。費用と対応範囲を確認して依頼してください。

Q. 追徴課税を払えない場合は?

納付が難しい場合に利用できる制度があるため、放置せず税務署や税理士へ早めに相談してください。利用条件や手続きは状況によって異なります。

Q. 税務調査を受けていなくても準備は必要ですか?

帳簿、領収書、請求書、在庫記録を日頃から整理することは、税務調査のためだけではなく、月次の損益確認や資金繰りにも役立ちます。

まとめ|日頃の帳簿・現金・経費の整理が基本

【飲食店が確認しておきたい5つの基本】

- 現金売上をレジ、日報、入金記録と照合する

- 経費と私的支出を帳簿上区別する

- 領収書・請求書に取引内容が分かる記録を残す

- 在庫・家事按分の計算根拠を保存する

- 不明点は早めに税理士等へ確認する

税務調査への備えは、特別な資料を直前に作ることだけではありません。日々の売上、仕入れ、経費、在庫を帳簿と証拠書類で確認できる状態にしておくことが基本です。

会計ソフトは記録や集計を助けますが、自動連携だけで税務判断が完了するわけではありません。事業との関連性や処理方法に迷う取引は、申告前に税理士等へ相談してください。

※免責事項

本記事は筆者自身の税務調査体験を紹介するものではなく、一般的な注意点を整理したものです。個別の税務対応については、必ず税理士等の専門家にご相談ください。また、税制・実務は執筆時点のものであり、将来変更される可能性があります。

※本記事は筆者自身の税務調査体験ではなく、一般的な情報を整理したものです。個別の対応は必ず税理士等へご相談ください。