【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「クレジットカードって、どれを選んでも同じじゃないの?」「個人事業主になったけど、個人カードのままでいい?」「年会費がかからないカードが一番お得でしょ?」

30年前の私が、まさにこの考え方でした。結論から言うと、この思考が積み重ねた損失は、30年で累計200万円以上になります。

この記事は、個人事業主としてクレジットカード選びを完全に間違えてきた私の「後悔の記録」です。同じ失敗をしてほしくなくて書きました。広告的な「おすすめカード紹介」ではなく、失敗の実体験ベースで、何をどう間違えたかを正直に公開します。

筆者は30年、実店舗を経営してきた現役の飲食店オーナーです。個人事業主として15年、法人化して15年運営してきました。

📌 結論|30年で気づいた4つの失敗と教訓

- 失敗①:「年会費無料」だけで選んだ→ポイント還元率が低く年数万円の機会損失

- 失敗②:個人カードで事業経費も払い続けた→確定申告で経費抽出に毎年10時間超

- 失敗③:カードを5枚以上作った→明細管理が不能に・年会費だけで年2万円超

- 失敗④:会計ソフト連携を考えずに選んだ→手入力地獄・転記ミス多発

- 教訓:事業用カードは「ポイント率1%以上+会計ソフト連携+事業用分離」の3点で選ぶ

カード明細の経理地獄はクラウド会計ソフトで解決

freeeならカード・銀行連携で経費が自動仕訳。個人事業主・法人どちらも対応。

※クレジットカード不要/公式サイトへ移動します

📋 この記事でわかること

- 個人事業主のクレジットカード選びで陥りやすい4つの失敗

- 30年で累計200万円超を損した具体的な内訳

- 選び直す時にチェックすべき4つのポイント

- 会計ソフト連携で経理時間が劇的に減った実体験

- これから個人事業主・法人化する方への具体的アドバイス

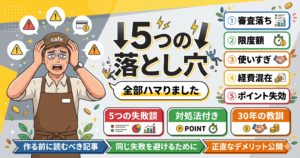

失敗①|「年会費無料」だけで選んで年数万円の機会損失

個人事業主になった最初の年、私は「年会費無料」のカードを選びました。当時の思考は単純で、「年会費払わなくて済む=お得」。この判断が後悔の始まりでした。

🔥 30年経営者のリアル体験|年会費で損した実数値

選んだカードはポイント還元率0.3%。当時は「0.3%でも何もないよりマシ」と思っていました。

- 年間のカード決済:約300万円(仕入れ・経費・家事按分)

- 0.3%還元のポイント:年9,000円

- もし1.0%還元のカードなら:年30,000円

- 機会損失:年間21,000円×15年=累計31.5万円

後から気づいたのは、年会費1万円でも還元率1.0%以上のカードのほうが、月20万円以上決済する事業主には圧倒的にお得だということ。「年会費無料=お得」は事業主には当てはまらない計算式でした。

学んだ教訓|還元率と年会費の損益分岐点

| 月間決済額 | 年会費無料・0.5%還元 | 年会費1万円・1.0%還元 | 差額 |

|---|---|---|---|

| 10万円 | 年6,000円還元 | 年12,000-1万=2,000円 | ほぼ同等 |

| 20万円 | 年12,000円還元 | 年24,000-1万=14,000円 | 年2,000円お得 |

| 30万円 | 年18,000円還元 | 年36,000-1万=26,000円 | 年8,000円お得 |

| 50万円 | 年30,000円還元 | 年60,000-1万=50,000円 | 年20,000円お得 |

月20万円以上の事業決済があるなら、年会費1万円クラスの還元率高めカードのほうがトクするのが数字で分かります。個人事業主・法人は決済額が大きいので、年会費無料にこだわる理由はほぼありません。

失敗②|個人カードで事業経費を払い続けて経理地獄に

次の失敗は、「個人で使っているクレジットカードで、事業の経費もそのまま払っていた」こと。個人事業主の初心者がやりがちな最大の落とし穴です。

🔥 30年経営者のリアル体験|確定申告で起きた悲劇

確定申告の季節(3月)、私は毎年こんな作業をしていました:

- 1年分の個人カード明細(12ヶ月分)を出力

- 1行ずつ「これは事業?プライベート?」を仕分け

- 事業分だけExcelに転記

- 領収書と照合・抜け漏れチェック

- 家事按分(車・通信費)の計算

この作業に毎年10時間以上。しかも「あれ、このスーパーの買い物は食材?家の夕飯?」と判別不能な取引が必ず出て、曖昧な判断で経費計上を諦めた分が年間5〜8万円は出ていました。10年換算で累計50〜80万円の損失です。

学んだ教訓|「事業用カード」を分けるメリット

- 確定申告時の仕分け作業がゼロに(カード明細=全部経費)

- 経費計上漏れがなくなる(曖昧な判断が不要)

- 税務調査時に「事業性」を証明しやすい(明細が独立)

- 家事按分の計算が不要に(完全分離)

- 経理時間が月1〜2時間に減る(以前は月8時間)

これを知ったのが個人事業主になって3年目。最初から事業用カードを分けておくべきでした。個人事業主になったら、まず最初にやるべきはこれです。

失敗③|「とりあえず作っておく」で5枚持ちになり管理不能

失敗したと気づいた後、今度は逆に「事業用カードを増やせば便利」と思って、用途別に5枚のカードを作ってしまったのが次の失敗です。

| カード | 用途(当時の意図) | 年会費 |

|---|---|---|

| A社カード | 仕入れ専用 | 1,375円 |

| B社カード | ガソリン用 | 1,375円 |

| C社カード | 光熱費用 | 無料 |

| D社カード | 通信費用 | 無料 |

| E社カード | 接待・交際費用 | 13,200円 |

| 年会費合計 | 15,950円 | |

結果、年会費だけで約1.6万円。さらに深刻だったのは管理の煩雑さ:

🔥 5枚持ちの地獄

- 毎月5枚の明細を確認する必要がある

- 引落日が5つバラバラで口座残高管理が大変

- 「あれ、この経費どのカードだったっけ?」となる

- 解約しようにも定期引落の変更手続きが面倒

- ポイントが各社で分散して結局使い切れない

学んだ教訓|事業用は「1〜2枚」が最適

現在はメインカード1枚+サブカード1枚に集約。すべての事業経費をメインカードに集中させることで、ポイントも一元化され、管理も劇的に楽になりました。

失敗④|会計ソフト連携を考えずに選んで手入力地獄

最大の失敗は「会計ソフトとカードを連携する」という発想が、そもそもなかったこと。

2010年代中盤まで、私は紙のExcel家計簿にカード明細を1行ずつ転記していました。月8時間以上この作業に費やしていて、完全に時間の無駄でした。

🔥 手入力していた時代

- カード明細をPDFでダウンロード

- 1行ずつExcelに転記(日付・金額・用途)

- 勘定科目(消耗品費・通信費etc)を手で入力

- 転記ミスで合計額が合わず何度もやり直し

- 確定申告直前、徹夜で帳簿作成

この地獄から脱出したのは、マネーフォワードを知ってからです。カードを登録するだけで、過去の明細も全部自動で取り込まれ、仕訳候補まで提案してくれる。使い始めた初月に「なぜこれを10年早く知らなかったのか」と本気で後悔しました。

学んだ教訓|カード選びの時点で「連携対応」を確認

現代のクラウド会計ソフトは、ほとんどのカードと自動連携できます。でも一部の古いカードや地方系カードは連携非対応の場合があります。カードを選ぶ時点で「freee/マネーフォワードと連携できるか」を確認すべきです。

大手銀行系・三井住友・JCB・AMEX・楽天・アメックス・UCカードなど、主要カードはほぼすべて連携可能。ここを怠ると、せっかくカードを分離した意味が半減します。

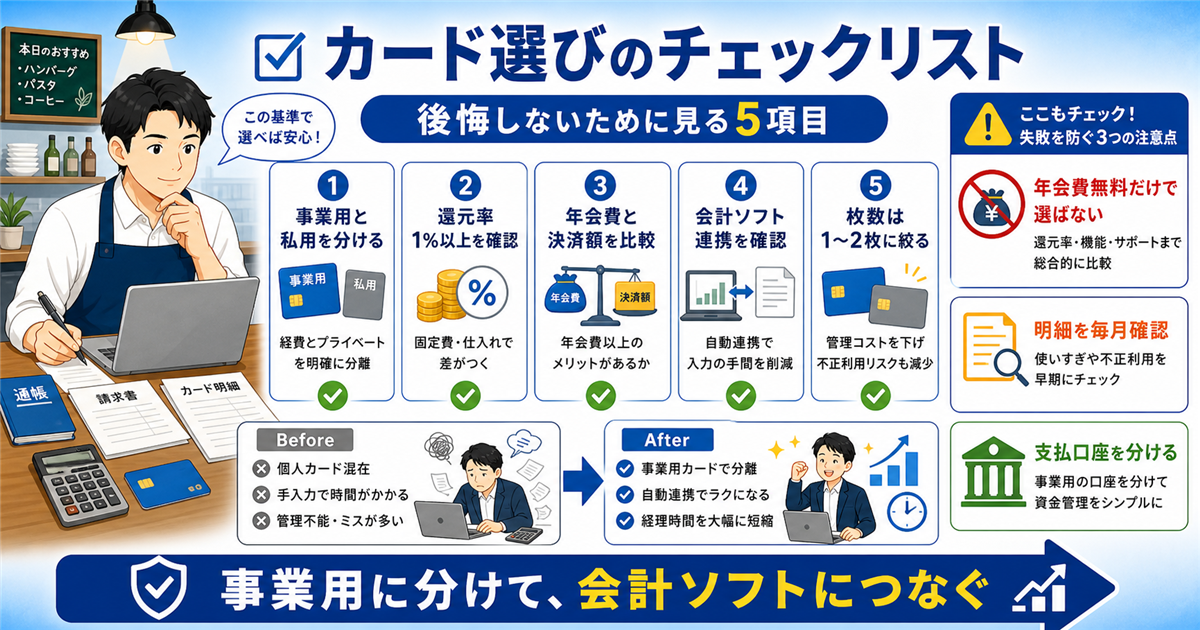

選び直す時にチェックした4つのポイント

上記の失敗を経て、私が事業用カードを選び直す時にチェックした4つの条件です。

ポイント①|還元率1.0%以上(ポイント・キャッシュバック)

月20万円以上の事業決済なら、年会費払ってでも還元率1.0%以上がトク。一般的に「ビジネスカード」「ゴールドカード以上」はこのラインをクリアしています。

ポイント②|会計ソフト連携に対応

freee・マネーフォワード・弥生会計と連携できることを必ず確認。「API連携」に対応しているカードなら、ほぼリアルタイムで明細が取り込まれます。

ポイント③|事業用として分離できる

個人事業主でも「個人カード」と「ビジネスカード」は分けて持てます。「ビジネスカード」「法人カード」の名前がついているものを選ぶと、確定申告・税務調査対応が楽になります。

ポイント④|付帯サービスが事業に活かせる

年会費が高めのカードほど、会議室利用・空港ラウンジ・弁護士相談・税理士紹介などの付帯サービスが充実します。自分の事業で実際に使うサービスがあるかで選びます。

💡 具体的なカード選び方の詳細はこちらで解説しています。

👉 法人カードの選び方|失敗しない4つのチェックポイント

👉 個人カードと法人カードの違い|どちらを使うべきか

会計ソフト連携で変わったこと|経理時間の劇的変化

カードの見直しと同時にやったのが、会計ソフトへの完全移行です。変化は劇的でした。

| 項目 | Before(手入力時代) | After(会計ソフト連携) |

|---|---|---|

| 月次の経理時間 | 8時間 | 1時間 |

| 確定申告準備 | 2週間 | 2〜3日 |

| 経費計上漏れ | 年5〜8万円 | ほぼゼロ |

| 転記ミス | 月1〜2件 | ゼロ |

| 青色申告65万円控除 | 諦めていた(複式簿記が重い) | 自動で達成 |

空いた時間(月7時間)を店舗運営・SNS発信に回せるようになり、売上も伸びました。カード分離+会計ソフト連携は、個人事業主の経営を一段階レベルアップさせる最強の組み合わせです。

こういう個人事業主・小規模事業者は今すぐ見直すべき

| 当てはまる状況 | 推奨アクション |

|---|---|

| 個人カードで事業経費も払っている | 事業用カード作成 |

| 事業用カードの還元率が0.5%以下 | 乗換検討 |

| 事業用カードが3枚以上ある | 1〜2枚に集約 |

| カード明細を手入力で帳簿に転記している | 会計ソフト連携 |

| 青色申告65万円控除を取っていない | ソフト導入必須 |

1つでも当てはまるなら、見直しの効果が必ず出ます。筆者の実感として、年間10万円以上の金銭的メリット+月7時間の時間メリットは確実に得られる見直しです。

まとめ|個人事業主のカード選びは「還元率+連携+分離」で決める

【30年の後悔から学んだ個人事業主のカード選び】

- 失敗①:年会費だけで選ぶな。月20万円決済なら還元率重視

- 失敗②:事業用を必ず分離。確定申告が劇的に楽に

- 失敗③:枚数を絞る。メイン+サブの2枚で十分

- 失敗④:会計ソフト連携対応を確認してから選ぶ

- 教訓:カード+会計ソフトで経理時間が月8時間→1時間になる

私は30年の経営の中で、クレジットカードの選び方と使い方を完全に間違えてきました。失敗の累計損失は200万円超。逆に言えば、最初から正しく選んでいれば、その分が純粋に利益として残っていたはずです。

これから個人事業主・小規模事業者になる方、すでにスタートしたけど見直しをしていない方は、ぜひ「カードを分ける・1〜2枚に絞る・会計ソフトに繋ぐ」の3点から始めてください。同じ失敗を繰り返してほしくありません。

※料金・仕様は2026年4月時点の情報です。最新情報は各社公式サイトをご確認ください。カードの選定・契約は各カード会社の最新条件をご確認ください。