【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

還元率を重視してカードを増やすと、明細確認や引落日の管理も増えます。

筆者も複数カードを使い、明細確認が煩雑になった経験があります。一方で、カード枚数が原因の金銭損失や税務上の指摘を受けた経験はありません。

使用カードを絞ると整理しやすくなりますが、必要な枚数は事業の支払い先や運用方法によって異なります。

この記事では、複数カードを整理するときの判断基準を一般的な方法として解説します。現在、筆者は事業用カードを使用していません。

この記事でわかること

- 複数カードを使い分ける一般的な考え方

- 還元率と管理のしやすさを比較する方法

- カードが増えるほど重くなる「管理コスト」の正体

- 1〜2枚にまとめる場合の判断基準

- これからカードを作る人へのアドバイス

複数カードを使い分けるモデルケース

次の表は、支払い先ごとにカードを分ける場合のモデルケースです。筆者本人の利用実績ではありません。

| カード | 名義 | 主な用途 | 還元率の特徴 |

|---|---|---|---|

| ① 楽天カード | 事業支出の例 | 楽天市場での仕入れ | 楽天市場で最大3〜15% (SPU・お買い物マラソン活用) |

| ② Amazon Mastercard | 事業支出の例 | Amazonでの仕入れ・備品購入 | Amazonで1.5〜2% (プライム会員時) |

| ③ コストコグローバルカード | 事業支出の例 | コストコでの仕入れ | コストコで1.5% (年1回キャッシュバック) |

| ④ ENEOSカード | 事業支出の例 | ガソリン(配送・仕入れ移動) | ENEOSで1〜2円/L割引 |

| ⑤ リクルートカード | 個人用 | 個人のすべての支払い | どこでも1.2% |

カードごとに得意な支払い先が異なる場合でも、還元条件と管理の手間を一緒に比較します。

事業用カードと個人利用が混ざりそうな場合は、カードを増やす前に法人カードの私的利用で注意することも先に確認しておくと安心です。

支払い先ごとにカードを分ける場合の考え方

① 楽天カード|楽天市場では管理しやすい

楽天市場を業務用の消耗品・調理器具・雑貨の購入に使う場合は、キャンペーン条件や還元上限を確認します。ポイントだけを理由に不要な購入を増やさないことも大切です。

② Amazon Mastercard|Amazonでは他の追随を許さない

Amazonで消耗品やオフィス用品を購入する事業者は、会員条件やカードの還元率を比較できます。利用額を仮定した試算は、筆者本人の利用額や還元実績ではありません。

③ コストコグローバルカード|コストコでしか使えないが専用価値あり

コストコは業務用食材の仕入れに欠かせません。店舗内で使えるクレジットカードが実質マスターカードのみという制約もあり、コストコで使うならこのカード1択です。年1回キャッシュバックという独特の仕組みですが、コストコでの利用額が大きい事業者には有利です。

④ ENEOSカード|ガソリン代の積み重ねで効く

配送や仕入れ移動でENEOSでの給油機会が多い事業者には、1リッターあたり1〜2円の割引が効いてきます。月200リッター給油する車両なら、年間で約3,000〜5,000円の節約になります。

⑤ リクルートカード|個人支出の受け皿

私用カードを別に決めておくと、事業支出との区別がしやすくなります。還元率だけでなく、ポイントの使い道や有効期限も確認します。

カードが増えると確認項目も増える

カードを複数使い分ける場合は、ポイント還元だけでなく、明細、引落日、会計ソフトの連携先、ポイント期限などの確認項目も増えます。

コスト① 明細確認の時間が膨大になる

明細はカードごとに確認する必要があります。筆者も複数カードでは確認が煩雑になりましたが、具体的な作業時間や金銭換算額は確認できていません。

コスト② 会計ソフトとの連携が複雑化

会計ソフトに複数カードを連携する場合は、カードごとの仕訳ルールや取込対象を確認します。新しい支払い先が増えたときは、仕訳候補が適切かも見直します。

コスト③ 支払い日・締め日の管理

カードによって締め日・引落日が異なるため、利用中のカードごとに確認します。

カード別の締め日・引き落とし日(一例)

- 楽天カード:月末締め・翌月27日払い

- Amazonカード:15日締め・翌月2日払い

- コストコカード:20日締め・翌月10日払い

- ENEOSカード:月末締め・翌々月1日払い

- リクルートカード:15日締め・翌月10日払い

それぞれの引落日を把握して、口座残高を管理する必要があります。カードが増えるほど確認先は増えますが、リスクが単純に枚数倍になると断定はできません。

コスト④ 紛失・不正利用時の確認先が増える

カードが増えると、紛失・不正利用時に確認するカード会社や再設定する連携先も増えます。利用通知や停止手順をカードごとに把握しておくと安心です。

コスト⑤ ポイントの有効期限管理

カードごとにポイントの種類・有効期限が異なります。利用中のポイントを管理し、還元を受けるために不要なカードを増やしていないか確認します。

還元額と管理コストを天秤にかけた結論

次の表は比較項目を整理したモデルケースで、筆者本人の還元額や損失額ではありません。

複数カードのメリットと管理項目

| メリット(ポイント還元額) | 支払い先ごとの還元条件を確認 |

| コスト① 明細確認時間 | カードごとに明細確認が必要 |

| コスト② 会計ソフト設定 | 仕訳ルール5種のメンテナンス時間 |

| コスト③ 支払い日管理 | 残高不足リスクの精神的コスト |

| コスト④ ポイント管理 | 5種のポイント有効期限追跡 |

還元額だけでなく管理のしやすさも含めて比較し、用途が重なるカードは整理候補にします。

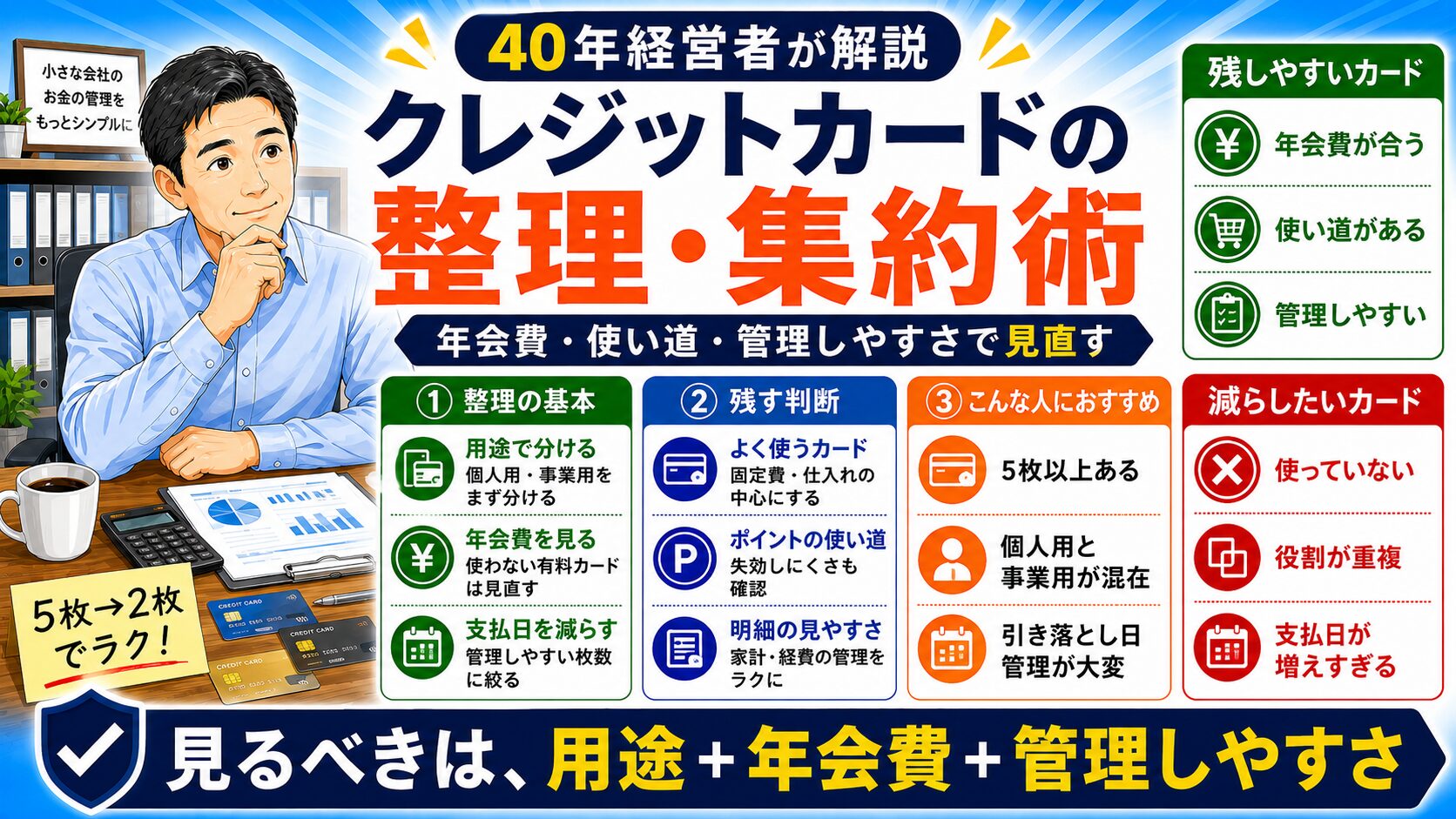

1〜2枚にまとめる場合の判断基準

カードを整理するときは、以下の順序で考えます。

そもそも法人カードを残すべきか迷う場合は、法人カードはいらない?小さな会社で必要になる場面も確認しておくと判断しやすくなります。

STEP 1|最も使用頻度が高い用途を特定する

まず、どの支払い先で利用頻度が高いかを明細から確認します。よく使う支払い先に対応できるカードを残す候補にします。

STEP 2|ベースカード(メイン1枚)を選ぶ

どこで使っても一定の条件で還元されるカードを「メイン」とする方法があります。ただし、事業用カードを作ることは必須ではなく、年会費や利用条件も含めて判断します。

STEP 3|サブカード(特化1枚)を選ぶ

特定の支払い先で利用額が多い場合は、その用途に限ってサブカードを残す方法があります。還元差が管理の手間に見合うか確認します。

STEP 4|解約するカードを決める

残す2枚以外のカードは段階的に解約します。ただし長年使っているカードは「クレジットヒストリー」として信用情報にプラスに働いているので、解約前に税理士・FPに相談するのが無難です。

カードを絞り込む場合の例

- メインカード:三井住友カード(NL) or リクルートカード

→ 汎用性が高く、どこでも使える - サブカード:楽天カード

→ 楽天市場の仕入れで比較的高い - Amazon・コストコ・ENEOSはメインカードに集約(多少還元率は下がるが管理コスト削減)

これからカードを作る人へのアドバイス

筆者の経験から言えるのは、カードを増やす前に明細確認の方法を決めておくと整理しやすいということです。

教訓① 最初は1枚から始める

初めてカードを作る方は、年会費永年無料・汎用性の高い1枚から始めるのが正解です。1枚を使い倒してから、「ここで明らかに還元率が悪い」と感じる場面が出てきてから2枚目を検討しても遅くありません。

設立直後・開業間もない場合は、カードを増やす前に設立1年未満で法人カードを作るときの準備も確認しておくと安心です。

教訓② 最大でも2〜3枚まで

事業規模によりますが、個人事業主・ひとり社長なら2〜3枚以内が管理可能な限界だと感じました。4枚以上になると、管理時間が還元メリットを食い潰します。

教訓③ 「汎用カード+特化カード」の組み合わせが最適

「どこでも使える汎用カード1枚」+「特定店舗で比較的高いなカード1枚」の組み合わせが、管理コストと還元のバランスが最も良いです。

個人事業主から法人成りしたタイミングでは、個人カードのまま使い続けるより、事業用カードへ切り替えるタイミングを決めておくと管理がラクになります。詳しくは法人化時のカード・口座の整理も参考になります。

まず1枚目に選ぶべきカードは?

これからカードを作る個人事業主・ひとり社長には、以下の3枚のいずれかがおすすめです。

| あなたのケース | おすすめ |

|---|---|

| コンビニ・飲食チェーンをよく使う・まず1枚目 | 三井住友カード(NL) |

| 39歳以下・Amazon利用が多い・高還元重視 | JCBカードW |

| 40歳以上・どこでも一律で高還元がいい | リクルートカード |

3枚ともすべて年会費永年無料。まず1枚作って、使いながら自分の経費パターンを把握するのが最短ルートです。

よくある質問

Q. 複数のカードを持つと審査に不利ですか?

カードの申込情報は信用情報機関に一定期間登録されますが、申込件数や保有枚数に関する一律の審査基準は公開されていません。登録期間が終了したことによって審査通過が保証されるものでもありません。

カード枚数や申込履歴が審査にどう見られるか不安な場合は、法人カード審査で見られるポイントも参考になります。

Q. 使っていないカードは解約した方がいいですか?

解約前に、継続課金、未払い残高、ポイント、有効期限を確認してください。どのカードを残すと審査に有利かは公開されていないため、年会費と用途を基準に判断します。

Q. 会計ソフトと連携させる場合、何枚までが管理しやすいですか?

管理しやすい枚数は取引件数や担当者によって異なります。カードごとの用途と仕訳ルールを説明できるかを目安にしてください。

Q. カード払いとクラウド会計ソフトの組み合わせは本当に楽になりますか?

入力の負担を減らせる場合があります。ただし、連携後も事業との関連や勘定科目の確認は必要で、所要時間は取引件数や運用方法によって異なります。

まとめ|「高還元」より「シンプル運用」

📌 この記事のポイント

- カードが増えると、還元先だけでなく確認先も増える

- 明細確認・会計連携・支払い管理・紛失リスク・ポイント管理の5つが膨らむ

- 実質的な得は「還元額 – 管理コスト」で計算すべき

- 用途が重なるカードを整理すると明細確認をしやすくなる

- これからカードを増やす場合は、まず現在の支払い用途を確認する

ポイント還元に目を向けると、どうしても「もっと得したい」とカードを増やしたくなります。しかし「使う時間・神経」も立派なコストです。

事業が成長するほど、経営者の時間は貴重になります。カードの枚数を減らして経理を単純化することは、長期的には時間を生み出す「攻めの節約」だと今は考えています。

筆者も、使用カードを絞ると明細を整理しやすいと感じています。現在は事業用カードを使用していません。