【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「設立1年未満だから、法人カードはまだ作れないだろう」

「決算書がないと審査に通らないのでは?」

「個人事業主の時に持っていたカードを使い続けるしかないのか」

設立1年未満の経営者・個人事業主が持ちやすい不安です。結論から言えば、設立1年未満でも申し込み対象になる法人カードはあります。コツは、決算書だけでなく代表者個人の信用情報や事業実態も見られるカードを選ぶこと。私自身、合同会社設立3ヶ月後に法人カード審査を通過した経験があります。

この記事では、設立1年未満で法人カードを作る方法を、30年経営してきた筆者が個人事業主時代・法人成り直後の両方の実体験ベースで解説します。年会費無料カードの選び方、審査通過5ステップ、登記住所選びの落とし穴まで、広告では書けない正直な情報を公開します。

筆者は30年、実店舗を経営してきた現役の飲食店オーナーです。個人事業主15年→合同会社設立→15年運営。設立直後の法人カード審査通過の実体験があります。

この記事の位置づけ

この記事は、設立直後・法人成り直後の人向けに、法人カード申込前の準備を整理する設立初期向けの記事です。審査で見られる基本ポイントは法人カード審査の親記事、カードを作る前の注意点は法人カードのデメリットもあわせて確認してください。

📌 結論|設立1年未満で法人カードを作るポイント

- 「代表者の信用情報も重視されるカード」は設立直後でも候補になる

- 必要書類は開業届or登記簿謄本+本人確認書類が中心(条件はカード会社で確認)

- 登記住所は審査に影響するため、自宅 or バーチャルオフィスで信用力ある住所を確保

- 年会費無料カードから始めて使用実績を積むのが王道

- 審査落ち後は6ヶ月ほど空けて見直すのが基本(短期の多重申込は避ける)

📋 この記事でわかること

- 設立1年未満で法人カード審査が難しい3つの理由

- 個人信用情報ベース審査カードという裏ワザ

- 審査通過5ステップ(30年経営者の実体験ベース)

- 設立直後におすすめの年会費無料カード3選の選び方

- 登記住所が審査に与える影響と対策

- 審査落ちした時のリカバリー方法(6ヶ月待機ルール)

設立1年未満で法人カード審査が難しい3つの理由

まず、なぜ「設立1年未満は法人カードが作りにくい」と言われるのかを整理します。理解しておくと、対策が打ちやすくなります。

理由①|決算書がない=法人の信用力が証明できない

多くの法人カード(特に高限度額タイプ)は「直近2期分の決算書」を提出書類に求めます。設立1年未満だとそもそも決算書が存在しないため、「法人決算書ベースの審査」では落ちてしまうのです。

理由②|事業実績の判断材料が少ない

カード会社は「この会社が今後も事業を続けられるか」を見ます。設立直後だと取引実績・売上推移・継続性を判断する材料が乏しく、貸し倒れリスクとして見られがちです。

理由③|法人口座の利用履歴がまだ短い

法人口座を開設したばかりだと、入出金の履歴が3〜6ヶ月分しかありません。これも「事業の継続性」を判断する重要指標なので、短いと審査で不利に働きます。

⚠️ ただし「すべての法人カードが作れない」わけではない

この3つの障壁を回避できる「個人信用情報ベース審査」のカードが存在します。次の章で詳しく解説します。

設立1年未満でも検討しやすい個人信用情報ベース審査カード

法人カードの中には、法人の決算書だけでなく、代表者個人の信用情報も重視するタイプがあります。設立1年未満の経営者は、このようなカードから検討すると現実的です。

個人信用情報ベース審査の特徴

| 項目 | 個人信用情報ベース | 法人決算書ベース |

|---|---|---|

| 必要書類 | 本人確認書類+登記簿謄本/開業届 | 直近2期決算書+登記簿謄本+事業計画書 |

| 設立直後の検討しやすさ | ◎ 候補にしやすい | × 厳しい |

| 限度額の目安 | 30〜100万円 | 100〜500万円 |

| 代表的なカード | 個人事業主・小規模法人向けカード | 大手の上位ビジネスカード |

| 審査期間 | 2〜4週間 | 3〜6週間 |

個人信用情報ベース審査を検討しやすい理由

カード会社は「代表者個人のクレジットヒストリー」も見ます。代表者が過去にカード払いの遅延・債務整理・自己破産などをしていなければ、法人の決算書がない設立初期でも申し込み対象になるカードがあります。

つまり、設立1年未満の経営者は「自分個人のクレヒスをきれいに保ってきたかどうか」が大きな判断材料になります。日常で使っているクレジットカードの支払いを延滞していないか、まず確認しておきましょう。

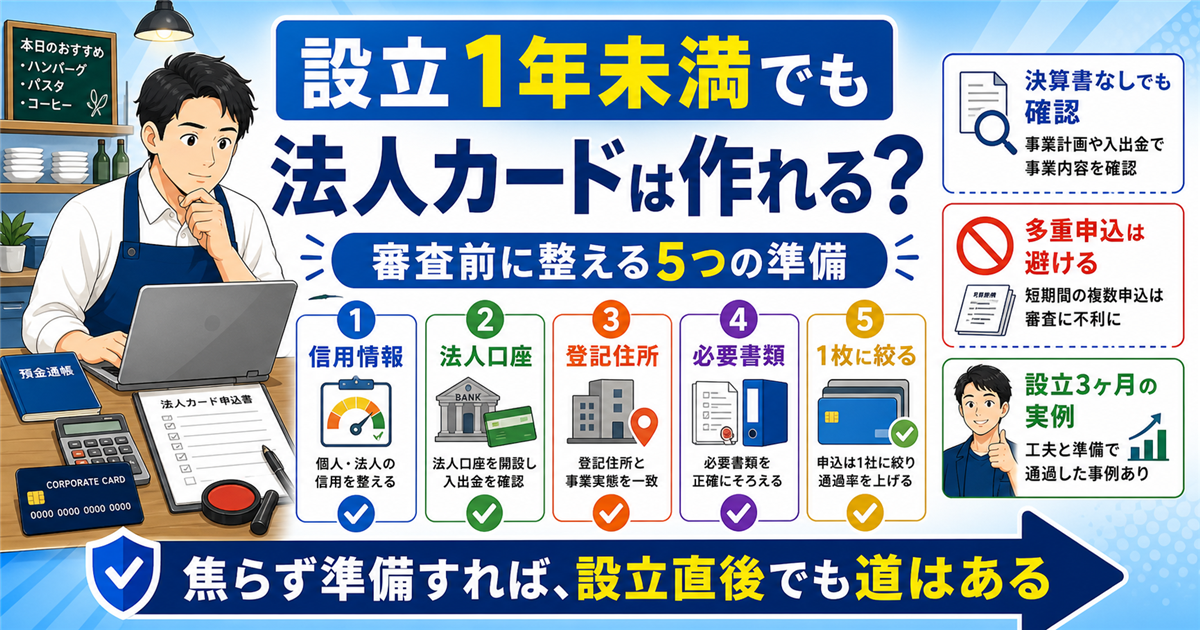

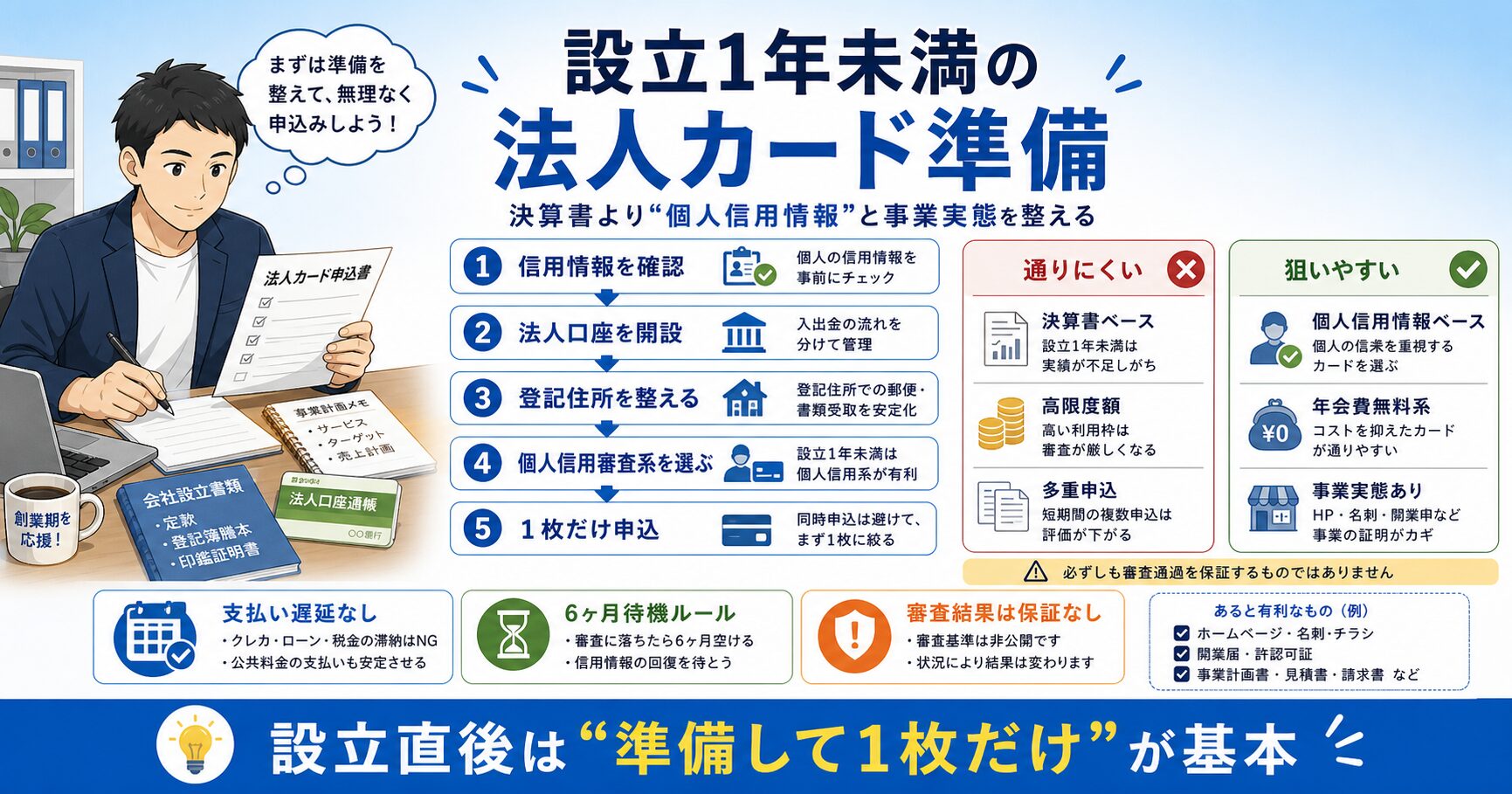

設立1年未満で法人カード申込前に整える5ステップ

設立直後の私が法人カード申込前に整えた、実際の5ステップを公開します。

STEP 1|代表者個人のクレヒスを確認する

まずCIC(信用情報機関)で自分の信用情報を確認します。手数料1,000円・スマホで申請可能。過去にカード支払いの遅延・債務整理がないかをチェック。

もし「異動」(事故情報)が記録されていたら、それが消えるまで5年間は審査が厳しくなります。先に確認するのが安全。

STEP 2|法人口座を開設する(カード審査の前提)

多くの法人カードは「法人口座の情報」を求めます。ネット銀行(GMOあおぞら等)なら最短1週間で口座開設可能。設立直後ならネット銀行から始めるのがおすすめ。

STEP 3|登記住所を整える(信用力を高める)

これが意外と見落とされるポイント。登記住所がカード審査に影響することを知らない経営者が多いです。

⚠️ 登記住所が審査に影響する理由

- 住所地が事業実態と整合しているかを確認される

- マンション一室の登記より、事業所として認識される住所のほうが信用力が高い

- 自宅住所=個人の住居でもあるため、法人としての継続性が読みづらい場合がある

対策として、バーチャルオフィスを登記住所として使う経営者が増えています。一等地住所が月660円〜で持てるため、コスパが圧倒的に良い。次のセクションで詳しく解説。

STEP 4|個人信用情報ベース審査カードに申込

カードを選んだら申込。必要書類は登記簿謄本(個人事業主は開業届)+本人確認書類+法人口座情報。決算書は不要。

申込時の注意:

- 同じ時期に複数のカード会社に多重申込しない(CICに記録される)

- 事業内容欄は具体的に記載(「飲食業」より「居酒屋経営」など)

- 連絡先は携帯電話+固定電話両方記載できると◎(個人事業主時代と差別化)

STEP 5|審査結果を待つ(2〜4週間)

申込後の審査期間は通常2〜4週間。途中で本人確認の電話がかかってくることがあります(「事業内容の確認」「連絡先の確認」程度)。

結果通知はメール or 郵送。通過すれば、1〜2週間以内に物理カードが郵送されます。

設立直後の経理を仕組み化|マネーフォワード

マネーフォワードはカード連携最多。法人カード到着後に連携設定しておけば、月次経理が自動化される。

※公式サイトへ移動します

30年経営者の実体験|設立3ヶ月で法人カードに通過

🔥 30年経営者のリアル体験|合同会社設立3ヶ月で通過した実例

私が個人事業主から合同会社に法人成りした時、設立3ヶ月の段階で法人カードに申込み、審査通過しました。当時の状況:

- 個人事業主時代の信用情報:個人カード15年使用・遅延ゼロ

- 法人口座:ネット銀行で設立直後に開設・3ヶ月の入出金履歴あり

- 登記住所:当時は自宅住所(バーチャルオフィスは検討せず)

- 申込カード:年会費無料の個人信用情報ベース審査タイプ

- 申込書類:登記簿謄本・本人確認書類・法人口座情報のみ

- 結果:審査3週間で通過・限度額50万円スタート

後から振り返ると、「自宅住所での登記」は審査時間を長引かせた一因だった可能性があります。今なら間違いなくバーチャルオフィスを検討します。限度額50万円は控えめでしたが、6ヶ月後に増枠申請して150万円まで上がりました。

💡 設立直後の登記住所どうする?|GMOオフィスサポートで信用力UP

設立1年未満の経営者がカード審査で意外と詰まるのが「登記住所」。自宅住所で登記すると、事業実態が見えにくい・プライバシーが全公開といったリスクが伴います。

GMOオフィスサポートは月660円〜の格安バーチャルオフィスサービス。GMOグループ運営で法人登記用の住所として利用可能・郵便物転送付き。一等地の住所を持つことで、法人カード審査時の信用力も底上げ。設立直後・登記前なら早めに整備するのが王道です。

※月660円〜・GMOグループ運営/公式サイトへ移動します

設立直後に選びたい年会費無料カードの条件

具体的なカード名は変動しますが、選び方の3軸は普遍です。これに沿って自分に合うカードを選んでください。

選び方軸①|年会費無料か(永年 or 初年度)

設立直後は売上が読めない時期。永年無料のカードが最も安全。「初年度無料」「条件達成で無料」も選択肢に入りますが、解約タイミングを忘れると年会費発生のリスク。

選び方軸②|個人信用情報ベース審査か

申込資格に「設立2年以上」「直近2期黒字」と書かれているカードは避ける。「個人事業主・スタートアップ歓迎」と明記されているカードを選ぶ。

選び方軸③|還元率1%以上か

年会費無料カードは還元率0.5%が標準。1.0%以上のカードを選ぶと、年間決済200万円で2万円の還元差が出る。

✅ おすすめカードの傾向(具体カード名は時期で変動)

- 大手系列の年会費無料ビジネスカード(信用力◎)

- 個人事業主・スタートアップ向け特化カード(審査通りやすい)

- ETC・追加カード機能付きで実用性高いタイプ

設立1年未満で法人カードを作るメリット5つ

メリット①|事業経費を完全分離できる

個人カードと事業経費を混在させると経理が地獄。法人カード1枚で事業経費だけを管理すれば、月次・年次の経理が圧倒的にラクになります。

メリット②|青色申告65万円控除が自動達成

法人カード×会計ソフト連携で複式簿記が自動生成。青色申告65万円控除(個人時代)の条件を仕組みでクリア。税率30%換算で年16.5万円の節税効果。

メリット③|カード使用実績が信用情報に蓄積される

設立直後から法人カードを使うことで、「法人としての信用情報」が積み上がります。1〜2年後に上位カード・高限度額カードに申込む際、これが大きな武器に。

メリット④|ポイント還元が経費削減と同等の効果

還元率1.0%なら、月20万円決済で月2,000円・年24,000円のポイント還元。実質的な経費削減として機能します。

メリット⑤|従業員・家族カードを発行できる(法人カード)

個人カードでは難しい従業員用の追加カード発行が法人カードなら可能。複数人で経費を管理する体制を最初から作れます。

法人カード審査に落ちた時のリカバリー方法

残念ながら審査落ちした場合の対処法。焦って多重申込すると、ますます審査が厳しくなります。

リカバリー手順

- 落ちた原因を推測:信用情報・登記住所・事業内容・連絡先のどれか

- 6ヶ月待つ(CICの申込履歴は6ヶ月で消える)

- 原因に応じた改善:信用情報なら個人カードの遅延ゼロ運用/登記住所ならバーチャルオフィス導入

- 別カード会社に再申込:同じ会社への再申込より、別会社のほうが通りやすい

⚠️ やってはいけないNG行動

- 落ちた直後に複数カード会社に同時申込(CICにマイナス記録)

- 個人カードを大量解約してから申込(信用情報のリセットは逆効果)

- 個人事業主時代のカードを使い続けて法人経費混在

💡 法人カードまでの繋ぎとして|年会費永久無料のエポスカード

「6ヶ月待つ間、何もしないのは惜しい」という方には、年会費永久無料・即時発行できるエポスカード(個人カード)がおすすめ。遅延ゼロ運用で6ヶ月使えば、CICにポジティブな利用実績が積み上がり、次の法人カード審査の通過率が大幅にアップします。マルイで使える特典・海外旅行保険付きで実用性も高い1枚です。

関連:👉 法人カードの審査は厳しい?30年経営者の通過・落選体験

よくある質問

Q. 個人事業主でも「法人カード」を作れますか?

作れます。「個人事業主歓迎」「ビジネスカード」と明記されているカードを選んでください。法人格がなくても、開業届を提出していれば申込資格があるカードが多数あります。

Q. 設立0ヶ月(登記直後)でも申込できますか?

登記簿謄本が発行されれば申込可能ですが、法人口座の開設後のほうが通りやすい。最短でも設立から1ヶ月程度経ってから申込むのが現実的。

Q. 設立1年未満で限度額300万円以上は無理ですか?

残念ながら難しいです。設立直後は30〜100万円スタートが標準。使用実績を6ヶ月積めば増枠申請が通る可能性が高くなります。

Q. 個人事業主時代のクレジットスコアが低いとどうしようもない?

すぐに法人カードを作るのは難しいです。個人カードで6ヶ月〜1年、遅延ゼロの利用実績を積んでから再挑戦してください。CICの記録は5年で消えます。

Q. バーチャルオフィスで登記すると審査に響きませんか?

大手のバーチャルオフィス(GMOグループ等)ならむしろ信用力UP。一等地住所を持つことで、自宅住所の登記より審査時の印象が良くなる傾向。実態のないバーチャルオフィスや格安すぎる業者は避けるべき。

Q. 開業届を出したばかりでも作れますか?

開業届の控え(税務署の受付印あり)があれば申し込み対象になるカードがあります。ただし、1〜2ヶ月程度の事業実績がある方が説明しやすいです。

まとめ|設立1年未満でも法人カードは検討できる

- 代表者の信用情報も重視されるカードは、設立直後でも候補になる

- 必要書類は登記簿謄本/開業届+本人確認書類が中心

- 申込前の5ステップ:信用情報確認→法人口座→登記住所→申込→結果待ち

- 登記住所は審査に影響、バーチャルオフィスで信用力UP(GMOオフィスサポート月660円〜)

- 年会費無料カードから始めて使用実績を積むのが王道

- 落ちた場合は6ヶ月ほど空けて条件を見直す

30年の経営で得た最大の教訓は、「設立直後にこそ法人カードを作るべき」ということ。事業経費の分離・経理の自動化・青色申告65万円控除・ポイント還元の4つだけ取っても、年間20〜30万円規模のメリットがあります。

「設立1年未満だから無理」と決めつけず、代表者の信用情報も見られるカードから検討し、登記住所や法人口座を整えてから計画的に申し込むのが現実的です。私自身、設立3ヶ月で通過した実体験があります。

※免責事項

本記事は2026年4月時点の情報に基づきます。最新情報は各サービス公式サイトでご確認ください。記載内容は筆者の実体験と見解であり、効果を保証するものではありません。法人カードの審査・登記・税務判断は、各カード会社の最新規約および税理士・司法書士等の専門家にご相談ください。

※料金・仕様は2026年4月時点の情報です。最新情報は各社公式サイトをご確認ください。