【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「売上はそこそこあるのに、なぜか手元にお金が残らない」

「今月は黒字なのか赤字なのか、正直よくわからない」

——飲食店オーナーさんから、よく聞く声です。原因の多くは「何円売ればトントンか(=損益分岐点)」を把握していないことにあります。

筆者は1993年から店舗経営に携わり、2005年から法人を経営する現役の飲食店オーナー。自分の店でも、赤字続きから黒字化できたきっかけは、損益分岐点を毎月出すようになったことでした。

【結論】3つの数字を押さえれば経営判断が変わります

- 損益分岐点 = 固定費 ÷(1 − 変動費率)

- 損益分岐点比率は 80%以下 を目標に

- 改善の順番は 固定費削減 → 原価改善 → 売上増加(この順以外は時間を浪費する)

📋 この記事でわかること

- 損益分岐点の意味・計算式(1分で理解できる)

- 飲食店における固定費・変動費の分け方

- 月商別のトントンライン試算3パターン

- 飲食店業界30年以上の経営者が実際にやった「損益分岐点を下げる3つの改善」

- 毎月の計算を楽にするクラウド会計の使い方

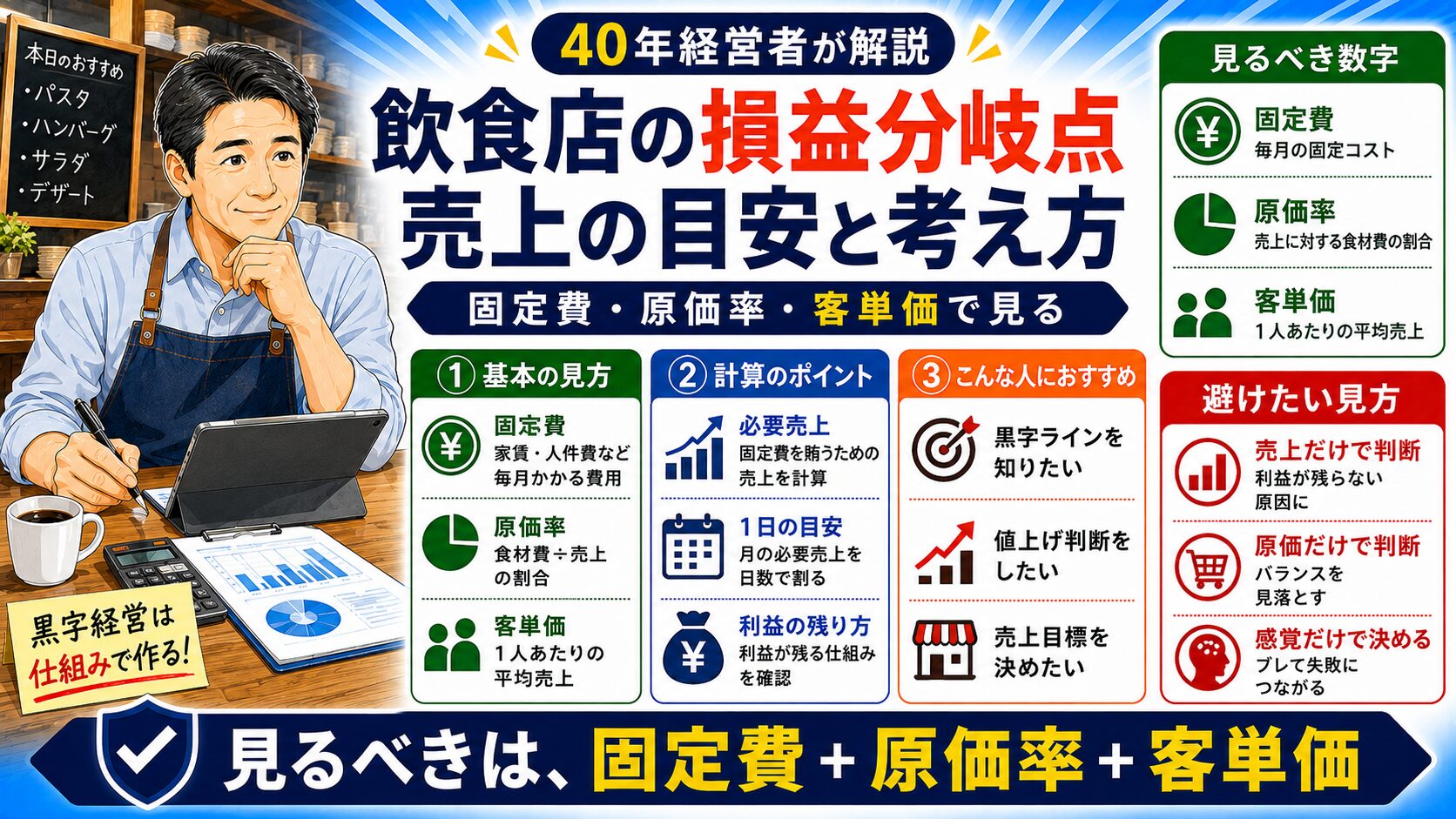

損益分岐点とは何か

損益分岐点(Break-Even Point)とは、売上と費用がちょうど同じになる売上高のことです。この金額を超えると黒字、下回ると赤字。それだけのシンプルな指標です。

| 状態 | 意味 |

|---|---|

| 売上 > 損益分岐点 | 黒字(利益が出ている) |

| 売上 = 損益分岐点 | トントン(利益も損失もゼロ) |

| 売上 < 損益分岐点 | 赤字(損失が出ている) |

💡 具体例:毎月の費用合計が200万円の店舗で損益分岐点が「月商240万円」だとします。240万円以上売れば黒字、下回れば赤字。「今月220万円しか売れなかった」なら20万円の赤字とすぐに分かります。

固定費と変動費の分け方

損益分岐点を計算するには、まず費用を「固定費」と「変動費」に分けます。

固定費|売上に関わらず毎月必ずかかる費用

| 費目 | 具体例 |

|---|---|

| 家賃・テナント料 | 月額25万円など、売上ゼロでも発生 |

| 正社員・固定給スタッフの人件費 | 月給・社会保険料込み |

| 水道光熱費(基本料金) | ガス・電気の基本料金部分 |

| リース・割賦費用 | 厨房機器・POSレジのリース料 |

| 通信費・サブスク | Wi-Fi・クラウドPOS・会計ソフト等 |

| ローン返済・減価償却 | 内装・設備投資の返済分 |

変動費|売上に応じて増減する費用

| 費目 | 具体例 |

|---|---|

| 食材原価(原材料費) | 売上が増えるほど食材費も増える |

| パート・アルバイトの人件費 | 繁忙期に増やす変動型シフト費用 |

| キャッシュレス手数料 | 決済金額に比例して発生 |

| 消耗品・包材費 | テイクアウト容器・割り箸など |

⚠️ 人件費の扱いに注意

飲食店では、正社員=固定費/アルバイト=変動費で分けるのが基本です。実態に合わせて分けると正確な損益分岐点が出せますが、最初は人件費全体を固定費にしてもOK。精度より「毎月続けること」が大切です。

損益分岐点の計算式

損益分岐点売上高の計算式

損益分岐点 = 固定費 ÷(1 − 変動費率)

※ 変動費率 = 変動費 ÷ 売上高

月商別・損益分岐点シミュレーション3パターン

現場感に寄せて、月商別に試算してみました。変動費率50%、固定費は月商の4割で計算しています。

| 店舗規模 | 月商 | 固定費 | 損益分岐点 | 比率 |

|---|---|---|---|---|

| 個人小型店 | 100万円 | 40万円 | 80万円 | 80% |

| 中規模 | 300万円 | 120万円 | 240万円 | 80% |

| 大型・複数店 | 800万円 | 320万円 | 640万円 | 80% |

固定費と変動費率がわかれば、計算は1分で終わります。大事なのは「固定費の大小」ではなく「損益分岐点比率」。比率80%以下を保てれば、売上が多少落ちても赤字にならない「安全余裕」のある経営になります。

損益分岐点比率の見方

損益分岐点比率とは、実際の売上に対して損益分岐点がどれくらいの割合かを示す指標です。経営の「安全余裕度」を測るために使います。

損益分岐点比率の計算式

損益分岐点比率 = 損益分岐点 ÷ 実際の売上高 × 100

| 比率 | 経営状態 | 判断 |

|---|---|---|

| 70%以下 | 売上が損益分岐点を30%以上上回っている | 優良 |

| 70〜80% | 黒字だが余裕は少ない | 普通 |

| 80〜90% | 少し売上が落ちると赤字転落のリスクあり | 要注意 |

| 90%以上 | わずかな売上減少で赤字になる | 危険 |

| 100%以上 | すでに赤字 | 赤字 |

筆者の実例:開業5年目頃、ちょうど比率90%付近でした。コロナで客足が落ちた瞬間に一気に赤字転落。この経験から「比率80%以下を死守する」を経営ルールにして、今は70%前後で安定しています。

飲食店業界30年以上の経営者が実際にやった3つの改善|損益分岐点を下げる

損益分岐点を下げる(=黒字化しやすくする)ための改善は、「効く順番」が決まっています。

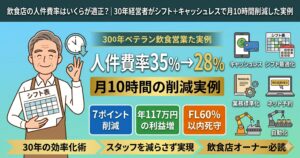

① 固定費を削減する(最速で効く)

- 家賃の交渉・移転・縮小

- 正社員体制の見直し(固定人件費の圧縮)

- 電気代・通信費・サブスクの見直し

- リース契約の見直し・廃止

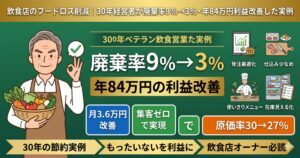

固定費は売上がゼロでも発生するので、1円下げれば損益分岐点が直接1円下がります。固定費は、電気代や通信費を見直した分だけ損益分岐点を直接下げられます。電気代については、筆者店舗でも電力会社・契約内容・設備を見直し、年間電気代が下がった経験があります。

👉 関連:小さな会社が毎年ムダに払っている固定費5選 / 飲食店の電気代削減

② 原価率を改善する(変動費率を下げる)

- 仕入れ先・単価の見直し

- フードロス削減(使いきりメニュー化)

- メニュー構成の見直し(高原価率メニュー整理)

- 仕込み量の最適化

変動費率が下がれば、損益分岐点も下がります。筆者店舗では、メニューや仕入内容・仕入先の見直しなどを進め、原価率を一時25%程度から21%程度まで改善した経験があります。ただし、仕入価格は変動するため現在も継続的に確認しています。

③ 売上を増やす(最後の手段)

- 客単価を上げる(メニュー構成・ドリンク強化)

- 回転率を上げる(オペレーション改善)

- テイクアウト・デリバリーで売上の柱を増やす

- SNS・口コミで新規客を増やす

⚠️ 「売上を増やせばいい」は最終手段

売上増加は時間・労力・広告費がかかります。固定費削減と原価改善は今すぐ着手でき、効果が数字に直結します。「固定費 → 原価 → 売上」の順で考えるのが鉄則です。

計算を毎月続けるためのツール

損益分岐点の計算は「毎月続けて初めて意味が出る」指標です。Excelでもできますが、クラウド会計ソフトを使うと銀行・カード・キャッシュレス端末からデータが自動で集まり、集計作業がほぼゼロになります。

| 方法 | メリット | デメリット |

|---|---|---|

| Excel・手計算 | 無料・自由度が高い | 毎月手入力が必要・ミスが起きやすい |

| クラウド会計ソフト | 銀行・カード連携で自動入力・グラフ化も自動 | 月額費用がかかる(無料プランあり) |

マネーフォワード クラウド会計なら、銀行口座・法人カード・キャッシュレス端末と連携して取引データを自動で取り込み、月次の固定費・変動費を自動集計。毎月の損益分岐点チェックがボタン1つで完結します。

よくある質問

Q. 損益分岐点の計算に税金は含めますか?

通常は税引前(営業利益ベース)で計算します。税引後の目標利益を確保したい場合は、目標利益額を固定費に上乗せして計算してください。

Q. 固定費と変動費の区別が難しい費目はどうすれば?

水道光熱費のように「基本料金+使用量分」が混ざる費目は、おおよその割合で分けるか、全額を固定費にしてOK。最初は精度より継続です。

Q. 月次で計算すべき?それとも年次?

月次が絶対におすすめです。飲食店は季節変動が大きく、月ごとに見ないと「どの月が危険か」が分かりません。

Q. 損益分岐点を下げるには何から?

家賃と正社員人件費から見直すのが最速。毎月数万円下げるだけで損益分岐点が大きく下がります。

まとめ|3つの数字が経営判断を変える

1993年から店舗経営に携わってきて確信しているのは、「損益分岐点を知らない経営者は、夜道を灯りなしで歩いているのと同じ」ということです。

- 損益分岐点 = 固定費 ÷(1 − 変動費率)

- 損益分岐点比率は80%以下を目標に

- 改善の順番は固定費削減 → 原価改善 → 売上増加

- 毎月継続が命。クラウド会計で自動化すると続けられる

「何円売れば黒字か」を毎月把握するだけで、経営判断のスピードと精度が一段上がります。まずは今月の固定費と変動費を書き出すところから始めてみてください。