【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「飲食店の売上は悪くないのに、月末になると口座残高がギリギリになる」

「黒字のはずなのに、なぜか資金繰りが苦しい」

これは飲食店経営では珍しくありません。利益と現金の動きは別物だからです。

筆者は1993年から店舗経営に携わり、2005年から法人を経営する現役の飲食店オーナーです。創業当初から約15年間は資金繰りに苦労し、仕入代、家賃、給与、税金などの支払いをどう回すか考え続けた時期がありました。そこで痛感したのは、飲食店の資金繰りは、売上や利益だけを見ていても守れないということです。

この記事の位置づけ

この記事は、飲食店の資金繰りを平常時から整えるための基本ガイドです。すでに支払いが迫っていて、売掛金の現金化やカード払い代行など緊急時の選択肢を知りたい場合は、飲食店の資金繰りが苦しい時の対処法で詳しく整理しています。

【結論】資金繰りで店を守る5つの鉄則

- 手元資金は月商の1〜2ヶ月分(最低でも固定費2〜3ヶ月分)

- 消費税・税金分は売上の7〜9%を別口座に積立

- 資金繰り表で3〜6ヶ月先まで予測する

- 繁忙期の資金は閑散期のために取り置く

- 融資枠は「必要になる前」に確保しておく

📋 この記事でわかること

- 利益と資金繰りがなぜズレるのか(黒字倒産の仕組み)

- 飲食店特有の入出金タイミングの特徴

- 飲食店業界30年以上の経営者がコロナ禍を乗り切った資金繰り実践法

- 手元資金の目安と資金繰り表の作り方

- 資金が不足してきたときの初動と、緊急対応記事への進み方

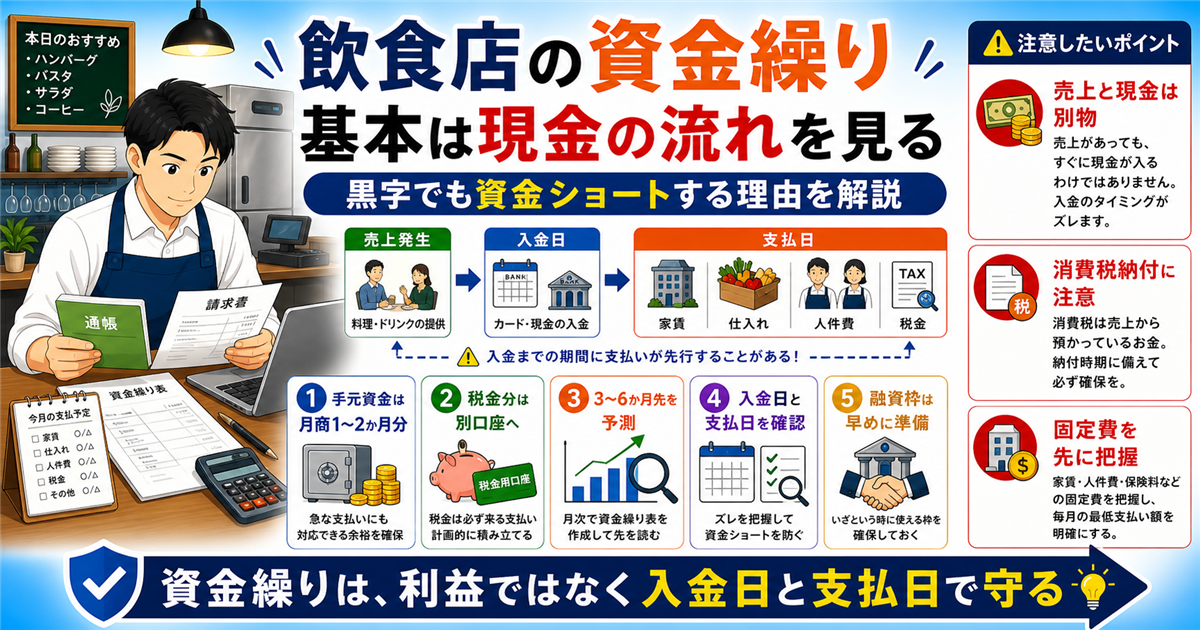

飲食店で「黒字なのに資金繰りが苦しい」が起きる理由

まず根本的な仕組みを理解しておきましょう。

利益と資金繰りの違い

利益(損益)

売上 − 費用 = 利益

「儲かっているか」を示す概念。現金の動きとは必ずしも一致しない。

資金繰り(キャッシュフロー)

実際に口座に入ってくるお金と出ていくお金の流れ。「いつ・いくら入って・いくら出るか」を管理する。

代表的なズレの原因は以下の5つです。

| ズレの原因 | 具体的な状況 |

|---|---|

| 売掛金の発生 | 宴会の後払い・法人向け請求書払いで、売上計上後に実際の入金が数週間〜1ヶ月遅れる |

| 設備投資・開業費の支出 | 大型設備を一括購入した月は資金が大きく減るが、経費は減価償却で数年に分散される |

| 仕入れ支払いのタイミング | 食材は月末締め翌月払い。売上は今月でも仕入れ代は翌月出ていく |

| 税金・社会保険の一括支払い | 年払いの税金・四半期払いの消費税が重なる月は一時的に資金が減る |

| 借入金の返済 | 融資の元本返済は費用でなく負債の減少のため損益に出ないが、資金は確実に減る |

飲食店業界30年以上の経営者の実体験|創業初期の資金繰りと融資

創業から約15年間は資金繰りが安定しなかった

創業から約15年間は経営が安定せず、月によっては10万〜20万円程度の赤字になることもありました。

仕入代、家賃、給与、税金など、店舗運営全般の支払いをどう回すかに苦労しました。ただし、支払不能や滞納があったという意味ではありません。

基本として続けてきたのは、経費を見直し、売上を伸ばす改善です。借入だけで資金繰りが改善したわけではありません。

実際に利用した融資

1993年から店舗経営に携わる中で、地元の信用金庫から運転資金として150万円前後を複数回借りた経験があります。

また、車両購入では自治体の制度融資を利用し、約280万円を約5年、約350万円を約7年で借りた経験があります。金利は当時0.4%台でした。

2020年には地元の信用金庫から500万円を10年返済で借りた経験があります。金利は当時0.4%台でした。

これまで返済遅延やリスケの経験はなく、現在の借入残高は0円です。ただし、創業初期に資金繰りへ苦労しなかったという意味ではありません。

飲食店の資金繰りの特徴

入金は早い・支払いは後から重なる

- 現金・キャッシュレスでの即時決済が多く、売上の入金は速い

- ただし食材仕入れ・家賃・人件費・リース料が月末〜翌月にまとめて出る

- 繁忙月の翌月に支払いが集中し、資金残高が一時的に落ち込みやすい

月・曜日・季節による売上の波が大きい

- 週末・祝日・歓送迎会シーズンに売上が集中

- 閑散期(1月・8月など)は売上が落ちても固定費は変わらない

- 繁忙期の資金を閑散期まで手元に残す意識が必要

消費税・所得税の支払いが資金繰りを圧迫

- 消費税は顧客から預かるものだが、日々の資金として使うと申告時に払えない

- 個人事業主は所得税の予定納税(6月・11月)が大きな資金流出

- 法人は中間申告・法人税の期末一括支払いが資金を圧迫

飲食店が手元に残すべき資金の目安

手元資金の目安

月商の1〜2ヶ月分(最低でも固定費2〜3ヶ月分)

業種・規模・借入の有無によって異なります

| 手元資金の水準 | 状態の目安 | 対応 |

|---|---|---|

| 月商の2ヶ月分以上 | 安全圏 | 急な修繕・閑散期にも対応できる |

| 月商の1ヶ月分程度 | 注意圏 | 繁忙期に意識して積み増しを |

| 固定費1ヶ月分未満 | 危険水域 | 早急に資金調達か支出削減を検討 |

月商200万円・固定費100万円の店舗なら、最低でも200〜400万円の手元資金が目標。消費税・所得税の支払い月を含めると、余裕をもって3ヶ月分を確保できると安心です。

飲食店向け資金繰り表の作り方

「なんとなく口座残高を見て管理する」から抜け出すには、資金繰り表(キャッシュフロー表)を作ることが有効です。月次で入出金の予測を立て、資金不足が起きそうな月を事前に把握できます。

資金繰り表の基本構成

| 項目 | 内容 |

|---|---|

| 前月繰越 | 前月末の口座残高 |

| 当月入金(収入) | 現金売上・クレジット入金・その他収入・借入金入金 |

| 当月出金(支出) | 食材仕入れ・人件費・家賃・光熱費・リース・税金・借入返済 |

| 翌月繰越 | 前月繰越 + 当月入金 − 当月出金 |

これを3〜6ヶ月先まで予測値で埋めていくことで、「○月の残高がマイナスになりそう」という問題を事前に把握し、手を打てるようになります。

Excelよりクラウド会計ソフトが圧倒的に楽

資金繰り表はExcelでも作れますが、会計ソフトと銀行口座を連携すると実績値が自動で反映されるため、入力作業が激減します。

表計算ソフトから会計ソフトへ移行すると、銀行口座やカード明細をまとめて確認しやすくなる場合があります。ただし、筆者本人の正確な作業時間は確認できていません。

飲食店の資金ショートを防ぐ実践5つのポイント

① 消費税・税金分を別口座に積立

消費税は売上に含まれて入金されますが、申告時に一括で納める必要があります。毎月の売上から消費税相当額(売上の7〜9%程度)を別口座に移す習慣をつけると、申告時の資金不足を防げます。

税金分を日常の運転資金と分けて管理すると、納付時期に慌てにくくなります。積立割合は税理士等へ確認し、自店の納税見込みに合わせて決めてください。

② 支払い期日を月次カレンダーに記入

家賃・リース・保険料・税金など支払い期日が固定されている出金を月次カレンダーに書き出すだけで、資金の見通しが格段に立てやすくなります。特に年1回・四半期の支払いは見落としやすいため注意。

③ 繁忙期の資金を閑散期のために取り置く

年末・歓送迎会シーズンに売上が集中する飲食店では、繁忙期に増えた資金を生活費や設備投資に使い切ってしまいがちです。「閑散期の固定費○ヶ月分は繁忙期に積立てる」ルールを作ることが資金繰り安定の基本です。

④ キャッシュレス決済の入金タイミングを確認

クレジットカード・QRコード決済は、売上発生から口座入金まで3日〜1ヶ月のタイムラグがあります。キャッシュレス比率が高い店舗ほど、実際の口座残高と売上のズレに注意が必要です。

入金タイミングだけでなく手数料負担も確認したい場合は、キャッシュレス手数料が資金繰りに与える影響も合わせて見ると判断しやすくなります。

| 決済手段 | 一般的な入金タイミング |

|---|---|

| 現金 | 即時(レジ内に保有) |

| Airペイ | 月2回入金(15日・末日締め) |

| Square | 翌営業日入金(資金繰りに有利) |

| PayPay | 翌日入金(即時出金は0.7%手数料) |

| 交通系IC | 月1〜2回締め入金 |

⑤ 融資枠を「必要になる前」に確保

資金不足になってから融資を申し込んでも、審査に時間がかかり間に合わないケースがあります。資金に余裕があるうちに日本政策金融公庫・信用金庫の融資枠を確保しておくのが賢明です。特に開業後3年以内は財務状況が良好なうちに借りやすい状態を作っておくべき。

筆者は2020年に地元の信用金庫から500万円を10年返済で借りた経験がありますが、2018年に同額の融資枠を確保した事実や、日本政策金融公庫から借りた経験はありません。

飲食店の資金が不足してきたときの対処法

資金繰りが悪化し始めたときは、早めに手を打つほど選択肢が広がります。

| 対処法 | 内容 | 難易度 |

|---|---|---|

| 仕入れ支払いの猶予交渉 | 食材業者に支払い期日の延長を相談(関係性が重要) | 低〜中 |

| 不要な固定費の緊急見直し | 使っていないサービス・重複保険・過剰リースの即時解約 | 低 |

| カード払い化で支払いサイクル延長 | 家賃・税金・仕入れをカード払いに変えて実質30〜50日の猶予 | 低 |

| 日本政策金融公庫への融資申請 | 小規模事業者向けの低金利融資。事業計画書の提出が必要 | 中 |

| 信用金庫・地方銀行への相談 | 既存の取引先金融機関への運転資金融資相談 | 中 |

| ファクタリング(売掛金現金化) | 売掛金を即日〜数日で現金化。銀行融資が難しい場合の選択肢 | 中 |

| 補助金・給付金の活用 | 小規模事業者持続化補助金・事業再構築補助金など | 中〜高 |

⚠️ やってはいけない対処

- カードローン・消費者金融からの借入:高金利で資金繰りをさらに悪化させるリスク大

- 人件費の遅配:従業員との信頼を損ない、労働基準法違反にもなる

- 問題を先送りにする:早めに税理士・商工会議所に相談するほど選択肢が広がる

平常時の資金繰り改善ツール

「危機になる前」に資金繰りを安定させるには、支払いサイクルを工夫する+経営リスクを外部化するのが有効です。飲食店で使える3つの実用ツールを紹介します。

① 家賃・税金のカード払い化(ラボル カード払い)

家賃・税金・仕入れ代など、通常は現金振込の支払いをクレジットカード決済に変換できるサービス。カードの締日〜支払日まで実質30〜50日の猶予が生まれ、手元資金を温存できます。

カード払いを資金繰りに使う場合は、事業用と私用を混ぜないことも大切です。カード管理の考え方は、法人カードと個人カードの使い分けで詳しく整理しています。

② 売掛金の即日資金化(ファクタリング)

宴会の後払い・法人向け請求書払いで売掛金が多い店舗向け。売掛金を最短即日で現金化できます。銀行融資が難しい場合や、急な資金需要に対応したい場合の選択肢。

③ 経営リスクを保険で外部化(保険の見直し)

飲食店の資金繰りを直撃する突発リスクは、火災・水漏れ・お客様のケガ・食中毒など。1回の事故で数十万〜数百万円の出費になります。保険でこれらのリスクを外部化しておくと、突発支出から手元資金を守ることができます。

逆に「とりあえず入った保険」で過剰補償・重複加入になっているケースも多いです。保険料の見直しは資金繰りの平常時改善に直結します。

保険でリスクを外部化+保険料も最適化

「みんなの生命保険アドバイザー」なら経験豊富なFPが複数の保険会社を中立的に比較。「過不足のない補償」と「無駄のない保険料」を無料で提案。突発リスクから手元資金を守りながら、保険料の払いすぎも整理できます。

※面談予約・相談料すべて無料/公式サイトへ移動します

よくある質問

Q. 資金繰り表はどのくらいの期間先まで作る?

最低でも3ヶ月先、できれば6ヶ月先まで。3ヶ月あれば「2ヶ月後に資金不足の可能性」に気づいた時点で融資申請などの手を打てます。半年先まで作ると季節変動も見えやすくなります。

Q. 消費税の積立金額はどう計算する?

簡易的には売上(税込)の7〜9%程度が目安。ただし仕入れにも消費税が含まれているため、実際の納税額は売上の消費税から仕入れの消費税を引いた差額です。正確な金額は会計ソフトで確認を。

Q. 黒字なのに資金繰りが苦しい場合、税理士に相談すべき?

はい、強く推奨します。帳簿上の利益と資金繰りのズレには減価償却・売掛金・借入返済など複数の要因が絡みます。税理士に資金繰り表のチェックを依頼するだけで原因が見えやすくなります。

Q. 個人事業主と法人で資金繰りの注意点は?

個人事業主は事業用と生活費の口座が混在しがちです。事業用口座を分けるのが第一歩。法人は役員報酬・法人税の支払いタイミングが個人と異なるため、それぞれを踏まえた資金繰り表を作ります。

Q. ファクタリングと銀行融資、どちらを先に使うべき?

銀行融資が先です。金利が圧倒的に安い(1〜3%)ため。ファクタリング手数料は2〜10%と高めなので、銀行で対応できない緊急時や、売掛金回収が遅い業態で使うのが正解です。

Q. コロナ禍のような緊急事態に備えるには?

固定費数ヶ月分の手元資金、金融機関へ早めに相談できる準備、取引先との連絡体制を平常時から整えておくことが一般的な備えになります。筆者本人は、コロナ禍の家賃減額や支払猶予を受けていません。

まとめ|飲食店の資金繰りは「予測」で守る

飲食店の資金繰り管理のポイントをまとめます。

- 利益と資金繰りは別物。黒字でも資金ショートは起きる

- 手元資金の目安は月商の1〜2ヶ月分(最低でも固定費2〜3ヶ月分)

- 資金繰り表で3〜6ヶ月先の入出金を予測する

- 消費税・税金分は別口座に毎月積立(売上の7〜9%)

- 繁忙期の資金は閑散期のために取り置く

- 融資枠は「必要になる前」に確保しておく

- 資金不足のサインが出たら早めに専門家・金融機関に相談

1993年から店舗経営に携わってきて確信するのは、「資金繰りは経営の心臓」だということ。利益より命に直結します。「口座残高を見てなんとなく管理する」から一歩進んで、資金繰り表を使った予測管理を始めることが、店を長く続ける大きな一歩になります。

📚 あわせて読みたい関連記事