【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「開業時に入った保険をずっとそのまま払い続けている」

「何の保険に入っているか、正直よくわかっていない」

——飲食店オーナーさんから本当によく聞く声です。

飲食店経営において保険料は毎月・毎年かかる固定費。適切な補償は必要ですが、内容を見直さずに払い続けると、知らないうちに過剰補償や重複加入になっているケースが少なくありません。

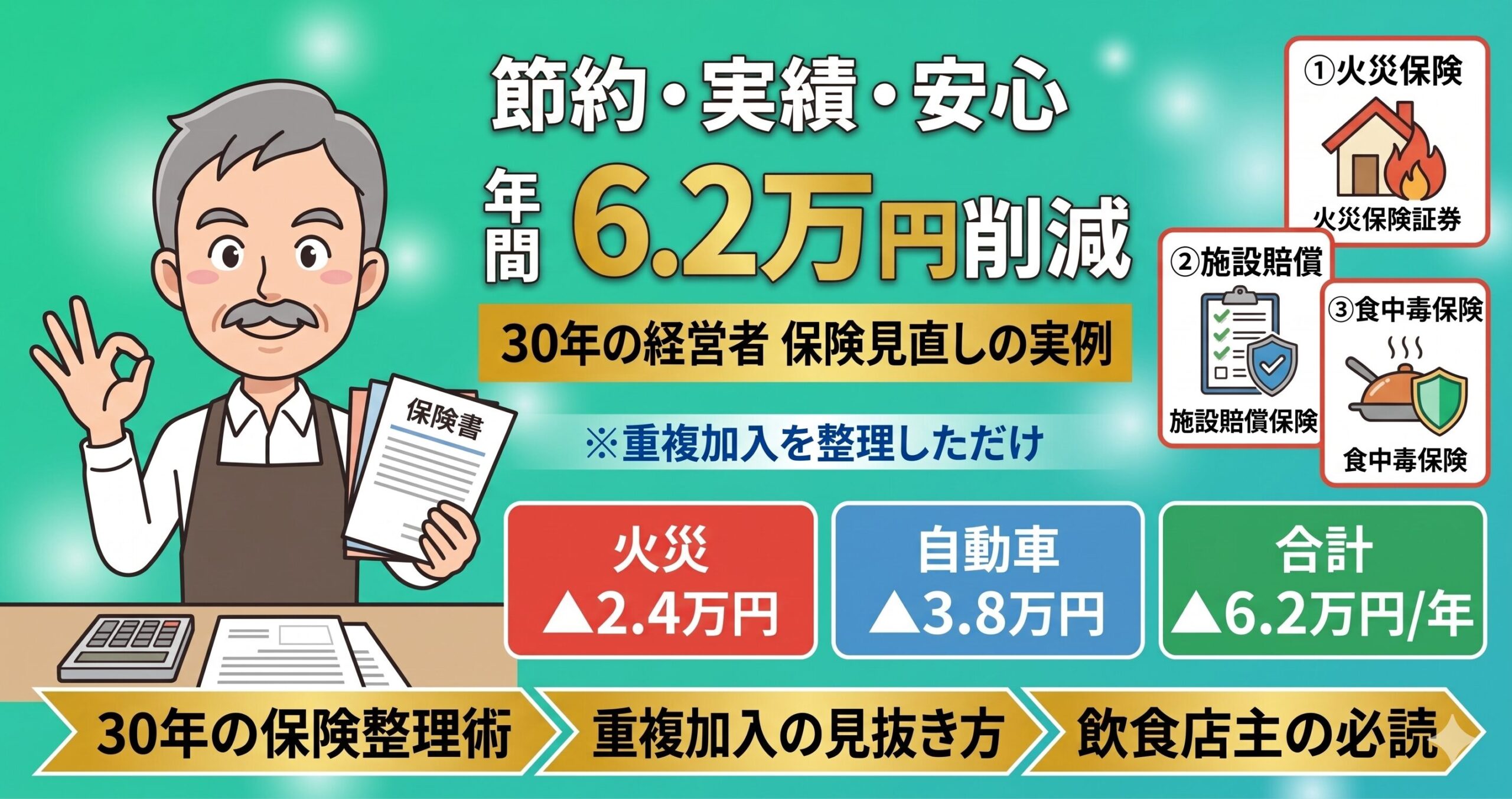

筆者は1993年から店舗経営に携わり、2005年から法人を経営する現役の飲食店オーナー。2022年に保険を徹底的に見直した結果、年6.2万円の保険料削減に成功しました。しかも必要な補償は削っていません。重複分と過剰補償を整理しただけです。

【結論】飲食店の保険見直しのポイント

- まず確認したいのは火災保険・施設賠償保険・食中毒保険の3点

- 払いすぎの主因は重複加入・補償額の未調整・使わない特約

- 削るべきは「重複・過剰部分」、必要な補償は残す

- 飲食店業界30年以上の経営者の実績:見直しで年6.2万円削減(火災2.4万+自動車3.8万)

- 見直しは年1回・更新タイミングで習慣化

保険相談で見直しの第一歩|複数社を比較

「みんなの生命保険アドバイザー」では、複数の保険会社の商品を比較しながら、店舗規模・売上・リスクに合わせて相談できます。相談条件や対応範囲は公式サイトで確認してください。

※相談条件・対応範囲は公式サイトでご確認ください

飲食店が確認しておきたい保険の種類

飲食店に関連する保険は大きく5種類です。まず全体像を把握しましょう。

| 保険の種類 | カバー内容 | 必要度 |

|---|---|---|

| 火災保険 | 店舗・設備・什器の火災・水害・盗難など | 優先度高 |

| 施設賠償責任保険 | 店舗内での事故でお客様・第三者にケガをさせた場合 | 優先度高 |

| 食中毒・PL保険 | 提供した食事での食中毒・異物混入など | 優先度高 |

| 休業補償保険 | 災害・事故・感染症で営業できない期間の損失補填 | 状況次第 |

| 労災上乗せ保険 | 従業員がケガした際の法定労災を上回る補償 | 状況次第 |

飲食店の場合、火災保険・施設賠償責任保険・食中毒保険の3つは優先して確認したい補償です。休業補償・労災上乗せは店舗規模や雇用状況によって判断します。

飲食店業界30年以上の経営者の実例|年6.2万円削減のBefore/After

筆者の店(現在の客単価は約6,500円・席数は約35席)で実際に削減した保険料の内訳をお伝えします。

| 項目 | 見直し前 | 見直し後 | 年間削減額 |

|---|---|---|---|

| 火災保険(地震保険重複整理) | 年36,000円 | 年12,000円 | ▲24,000円 |

| 自動車保険(対面→ネット型) | 年78,000円 | 年40,000円 | ▲38,000円 |

| 施設賠償・食中毒 | 年48,000円 | 年48,000円 | 削らず(必要補償) |

| 保険料合計 | ▲62,000円/年 | ||

削減できた2つの具体プロセス

① 火災保険|地震保険の重複解消

テナント契約だったのに、建物全体の地震保険まで上乗せしてしまっていました。大家さんに確認したら「建物の地震保険は私が加入しています」との回答。つまり筆者は不要な地震保険料を10年払い続けていたということ。即解約で年2.4万円削減。

② 自動車保険|対面型→ネット型に切替

法人用の営業車(仕入れ配送用)の自動車保険を、対面販売の大手損保からネット完結型に切替。補償内容はほぼ同等で年3.8万円削減できました。代理店手数料が乗らない分、条件によってはネット型の方が安くなることがあります。

見直しにかかった時間

- 保険証券の確認・一覧化:2時間

- 代理店・保険会社への相談:3時間

- 解約手続き・切替手続き:2時間

合計7時間で年6.2万円。時給換算年約8,850円/時の労働——これほど割のいい見直しはありません。

各保険の内容と「払いすぎ」になりやすいポイント

① 火災保険

火災・水害・盗難など店舗に関わる幅広いリスクをカバー。テナントの場合、建物本体は大家が加入しているため、テナント側がカバーすべきは「借用物件の設備・什器・在庫」が主体になります。

なお盗難リスクは保険で「金銭補償」を確認する一方、鍵・現金管理・防犯カメラなどの物理的な対策も必要です。詳しくは👉 飲食店の防犯カメラの選び方|設置場所・録画期間・注意点 で一般的な確認ポイントを解説しています。

⚠️ 払いすぎポイント

- 建物全体の評価額で保険をかけている(テナントなのに建物所有者向け)

- 開業時の設備の時価が下がっているのに補償額が元のまま

- 使わなくなった設備・什器が補償対象のまま

- 地震保険を上乗せしているが、建物は大家が加入済み(筆者のケース)

見直しのポイント:現在の什器・設備・在庫の実際の金額(再調達価格)に合わせて補償額を調整。一般的なカフェ・飲食店(20〜40坪)の什器一式なら300〜800万円程度が目安です。

② 施設賠償責任保険

お客様が店内で転倒した、テナントから水漏れして下の階に損害を与えたなど、施設の管理に起因する事故の賠償費用をカバー。

賠償請求の場面では、事故の経緯を整理するために、店内防犯カメラの映像や作業記録などの客観的な資料が役立つ場合があります。映像の保存期間や閲覧権限も事前に決めておきます(参考:👉 飲食店の防犯カメラの選び方|設置場所・録画期間・注意点)。

⚠️ 払いすぎポイント

- 火災保険の特約として付帯されているのに、別途単独で同じ補償に加入(重複)

- 食中毒保険とセットパッケージの補償内容を把握していない

- 保険限度額が実態より大幅に高い(小規模店舗に億単位の限度額など)

見直しのポイント:賠償限度額は「1億円」が一般的。保険料への影響は小さいため過度な節約は不要。ただし重複加入がないかを確認することが優先です。

③ 食中毒保険(生産物賠償責任保険・PL保険)

提供した料理が原因で食中毒・アレルギー反応・異物混入が発生した場合の賠償と、営業停止期間中の損失補填が含まれるケースも。

食中毒保険の補償内容(一般的な構成)

- 食中毒による顧客への賠償(治療費・慰謝料など)

- 行政処分による営業停止期間中の固定費・損失補填

- 事故対応にかかる費用(弁護士費用・見舞金など)

⚠️ 払いすぎポイント

- 飲食業組合・商工会の団体加入済みなのに、個別に同内容の保険にも加入

- 加工・製造を行わない提供専門店なのに、製造業向けの高額PL保険

④ 休業補償保険

火災・水害・食中毒による営業停止時に売上損失・固定費を補填。月商が大きい店舗ほど必要性が高まりますが、小規模・個人経営では優先度が下がることもあります。

「3ヶ月分の運転資金を手元に確保できているか」で判断する経営者も多いです。

保険料の相場と目安

| 保険の種類 | 年間保険料の目安 | 補足 |

|---|---|---|

| 火災保険(店舗総合) | 3〜8万円/年 | 補償額・建物構造・地域で変動 |

| 施設賠償責任保険 | 1〜3万円/年 | 火災保険の特約として付帯することが多い |

| 食中毒保険 | 2〜5万円/年 | 業種・席数・年商によって異なる |

| 3つのセット(目安) | 6〜15万円/年 | パッケージ商品はセット割あり |

年間15万円を超えている場合は、内容を点検する価値があります。特に重複加入があると年間数万円の節約になるケースがあります。

保険を見直す5つのステップ

STEP 1|今入っている保険をすべて書き出す

まず現在加入中の保険の一覧を作ります。保険証券・引落履歴・代理店からの書類を確認し、保険名・保険会社・補償内容・年間保険料を一覧化。

💡 会計ソフトで経費を管理していると、口座引落や請求書から保険料の支払いを一覧で確認できます。マネーフォワード クラウド会計なら銀行口座・クレジットカード連携で固定費支払い履歴が自動一覧化。

STEP 2|重複・過剰補償を確認する

一覧ができたら以下のチェックリストで確認。

- ☐ 施設賠償責任保険が火災保険の特約と単独加入で二重になっていないか

- ☐ 食中毒保険が業界団体経由と個別加入で重複していないか

- ☐ 什器・設備の補償額が現在の実際の価値に合っているか

- ☐ 建物の補償がテナント身分なのに建物所有者向けになっていないか

- ☐ 地震保険が大家と重複していないか(筆者の失敗例)

- ☐ 保険料の支払いが複数口座・複数経路に分かれて把握できていないか

STEP 3|保険代理店に見直し相談

複数の保険会社の商品を扱う独立系の保険代理店(乗合代理店)に相談すると、特定会社専属よりも比較しやすくなります。

相談時に「飲食店向けのパッケージ商品と現在の保険を比較したい」と伝えると効率よく進みます。

複数社を比較したい場合はFP相談も候補

どの代理店に相談すればいいか迷ったら、「みんなの生命保険アドバイザー」のような相談サービスも候補になります。店舗規模・リスクに応じた相談内容や条件は公式サイトで確認してください。

※相談条件・対応範囲は公式サイトでご確認ください

STEP 4|一括パッケージへの切替を検討

飲食業向けの総合保険パッケージは、火災・賠償・食中毒をセットにした商品があり、個別加入より保険料が安くなるケースが多い。日本商工会議所・全国飲食業生活衛生同業組合連合会などの団体経由も選択肢です。

STEP 5|年1回の更新タイミングで見直し習慣化

保険は「入ったら終わり」にしがちですが、設備の除却・売上規模の変化・雇用状況の変化で必要な補償額は変わります。更新時期に合わせて年1回の確認を習慣化しましょう。

保険を解約・削減する際の注意点

⚠️ 削りすぎに注意すべき保険

- 食中毒保険:万が一の際の損害額が大きく(営業停止+賠償で数百万円規模)、保険料が年数万円なら削減対象にするのは危険

- 施設賠償責任保険:お客様のケガや隣接テナントへの損害は突発的に発生。削らずに重複分だけを整理

- 火災保険:什器・設備の買い替えコストをカバーするため、補償額を確認しておきたい保険。補償額の調整はしても、安易な解約は避ける

保険料削減の基本は「不要な補償を削る」であり、「必要な補償まで削る」ではありません。リスクのある部分を残しながら、重複・過剰な部分だけを整理するのが正解です。

よくある質問

Q. 飲食店で最も使われやすい保険は?

実務上で最も請求件数が多いのは食中毒保険と施設賠償責任保険。食中毒は1件の事故で数十万〜数百万円の賠償が発生することもあり、飲食店にとっての優先度は高いです。

Q. 保険料はすべて経費になる?

事業用の店舗・設備に関する保険料は全額経費(損金)に算入可能。掛け捨て型の火災保険・賠償責任保険・食中毒保険はその年に支払った全額が経費。積立型・貯蓄型は一部が資産計上になるため、加入前に確認を。

Q. 大家から保険加入を指定されている場合は?

賃貸契約の条件として特定保険会社・商品への加入を求められることがあります。この場合、指定保険以外は加入できないケースもありますが、付帯特約の一部や追加の食中毒保険は指定外で切り替え可能な場合も。契約書確認と代理店相談を。

Q. 従業員がいる場合に追加で必要な保険は?

従業員を雇用している場合、労働保険(雇用保険・労災保険)への加入は法律上の義務。任意ではないため、未加入なら即手続きが必要。その上で法定労災を超えた補償を提供したい場合は「労災上乗せ保険」を検討。

Q. ネット型自動車保険に切り替えるデメリットは?

事故時の対応が対面ではなく電話・オンライン中心になる点。ただし大手ダイレクト系は事故対応も含めて質が高く、筆者も切替後3年で不満は一度もなし。コスト重視なら安心して切り替えられます。

Q. 見直し相談はどこに行けばいい?

乗合代理店(複数社取扱)だと比較しやすいです。特定会社専属の代理店だと自社商品中心の提案になりやすいため、「保険の窓口」「ほけんの窓口」などの相談店や、商工会議所経由の紹介も候補になります。

まとめ|保険は「入ったまま放置」が最大のムダ

1993年から店舗経営に携わってきて確信しているのは、「保険は見直さないと確実に払いすぎになる」ということです。

- まず確認したい補償:火災・施設賠償・食中毒の3点

- 払いすぎ原因:重複加入・補償額の未調整・使わない特約

- 見直し手順:一覧化→重複チェック→代理店相談→パッケージ検討→年1回見直し

- 相談先:乗合代理店など複数社を比較できる窓口

- 削るべきは「重複・過剰部分」、必要な補償は残す

- 筆者実績:火災2.4万+自動車3.8万=年6.2万円削減(作業7時間)

保険料は毎月・毎年かかる固定費。見直し1回で年間数万円の節約につながることも珍しくありません。「入ったまま放置」の状態になっていないか、一度確認してみてください。