【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「お客さんとの食事代は経費になる?」

「自分の車を仕事でも使っているけど、全額経費でいい?」

「スタッフのまかないは経費になるの?」

——飲食店経営者から本当によく受ける質問です。

計上できるものを見落とせば節税の機会を逃し、計上できないものを入れれば税務調査でリスクになります。「これは経費か?」の境界線を正しく理解することが、手残りを増やす第一歩です。

筆者は1993年から店舗経営に携わり、2005年から法人を経営する現役の飲食店オーナーです。個人カードに事業経費が多少混在し、明細整理が煩雑になった経験はありますが、カード管理による年30万円の経費漏れや金銭損失はありません。この記事では、飲食店でよく出る支出を「経費になる・ならない・条件付き」の3パターンで整理します。

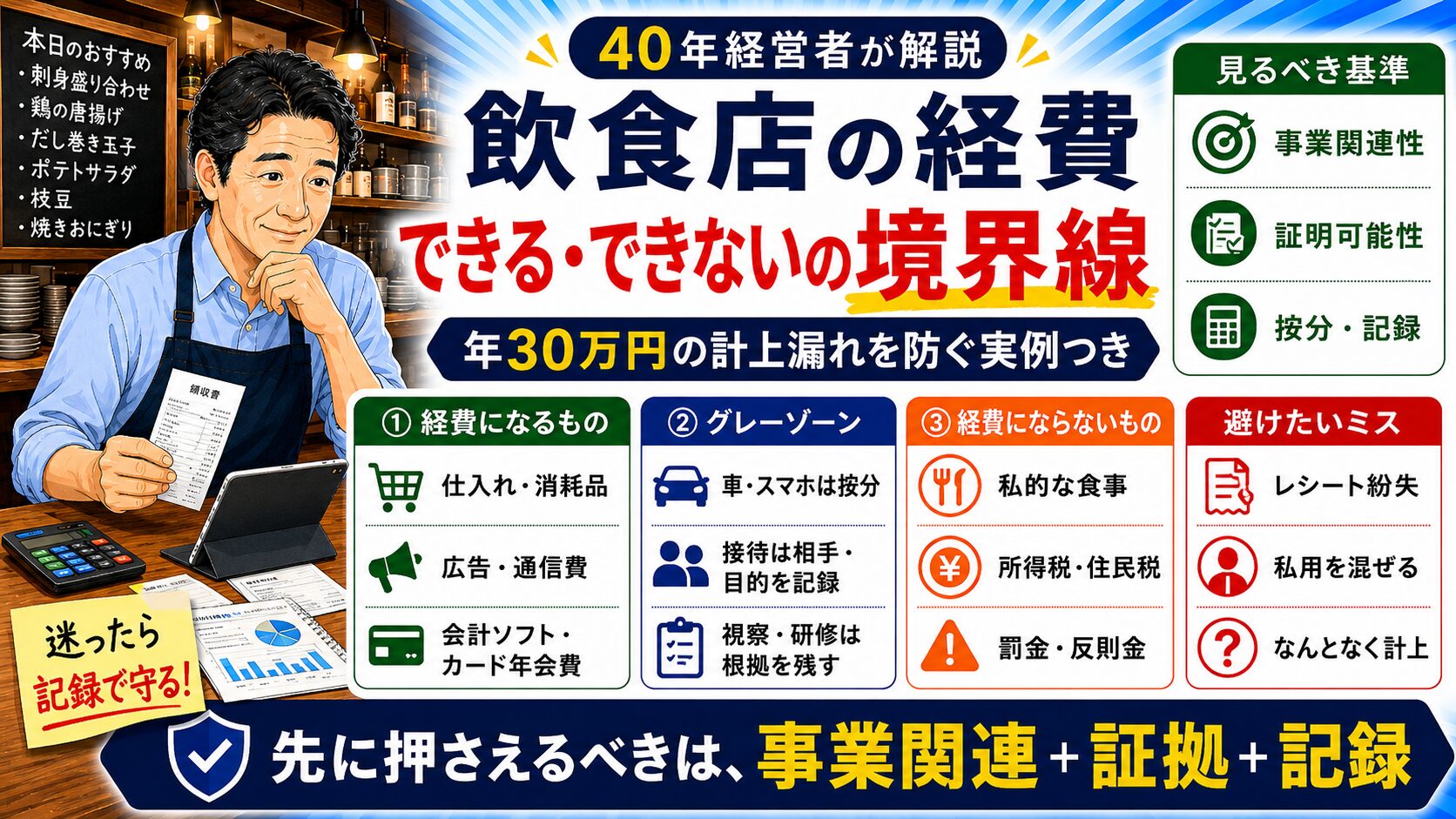

【結論】経費判定の2つの基準

- ① 事業関連性:その支出が事業の収益を得るために必要だったか

- ② 証明可能性:領収書・記録で支出の事実と目的を証明できるか

- グレーゾーンは「按分+目的の記録」で対応

- 削るべきは経費の見落とし(飲食店業界30年以上の経営者の実績:年30万円分の発掘)

⚠️ 免責事項:本記事は一般的な情報提供を目的としています。個別の税務判断は税理士または税務署にご確認ください。税制は改正される場合があります。

📋 この記事でわかること

- 経費になる・ならないの2つの判断基準

- 飲食店でよくある支出の経費判定一覧(○・×・△)

- 経費の計上漏れが起きやすい支出と防ぎ方

- グレーゾーン(車・スマホ・自宅)の按分と記録の残し方

- 税務調査で指摘されやすいポイントと対策

経費になるかどうかの判断基準

経費(損金・必要経費)として認められるには、「事業に関連する支出であること」が大原則です。税務上の判断基準は次の2点です。

| 判断基準 | 内容 |

|---|---|

| ① 事業関連性 | その支出が事業の収益を得るために必要だったか |

| ② 証明可能性 | 領収書・レシート・記録で支出の事実と目的を証明できるか |

この2つを満たしていれば経費として計上できます。逆に「事業と無関係な個人的な支出」はどれだけ領収書があっても経費になりません。

経費の計上漏れが起きやすい支出

現金払い、按分が必要な支出、自動引落などは、確認を後回しにすると計上漏れが起きやすくなります。以下は漏れやすい項目を整理するためのモデルケースで、筆者本人の実績額ではありません。

見落としやすい経費のモデルケース

| 項目 | モデル上の年間額 | 原因 |

|---|---|---|

| コンビニ・スーパーの少額消耗品 | 約9万円 | レシート紛失・少額なので後回し |

| 車両費(ガソリン・駐車料金) | 約7万円 | 按分計算が面倒で放置 |

| 書籍・セミナー・研修費 | 約5万円 | 「事業関連か?」の判断で迷い未計上 |

| サブスク(クラウドサービス・BGM) | 約4万円 | 自動引落で存在を忘れていた |

| 接待交際費(レシート裏メモなし) | 約5万円 | 相手・目的を書かず経費化できず |

| 合計 | 年約30万円 | 計上可否は証憑と事業関連性を確認 |

なぜこんなに漏れていたのか

- レシートの紛失:現金払い・少額支出は翌月には記憶から消える

- 自動引落の放置:口座から勝手に引かれるサブスクは存在自体を忘れる

- 判断の後回し:「これ経費?」と迷った支出は未計上のまま決算へ

- 按分の面倒さ:車・通信費の按分計算が手作業だと続かない

解決策|銀行・カード連携と習慣化

銀行口座やカードを会計ソフトに連携すると、取引が経費候補として表示され、確認漏れを減らしやすくなります。あわせて次の運用が有効です。

- レシートはその場でスマホ撮影→AI仕訳提案

- 自動引落のサブスクも月次で自動取込・一覧化

- 按分が必要な項目は事前に割合を設定(車50%・スマホ70%など)

モデルケースの金額は効果を保証するものではありません。実際に経費へ計上できるか、税額へどう影響するかは、支出の内容と事業との関連性を確認し、判断が難しい場合は税理士へ相談してください。

飲食店の経費判定一覧

✅ 経費になるもの(確定)

| 支出の種類 | 具体例 | 勘定科目 |

|---|---|---|

| 食材・飲料の仕入れ | 食材・調味料・酒類 | 仕入高 |

| スタッフのユニフォーム | 調理服・エプロン・制服 | 消耗品費・福利厚生費 |

| スタッフのまかない | 勤務中の食事提供(一定条件あり) | 福利厚生費 |

| 取引先との接待飲食 | 仕入れ先・業者との食事 | 接待交際費 |

| 店舗の消耗品 | 割り箸・ナプキン・ラップ・洗剤 | 消耗品費 |

| POSレジ・厨房機器(30万円未満) | クラウドPOS・ミキサー等 | 消耗品費(一括償却) |

| 広告・集客費用 | チラシ・SNS広告・グルメサイト掲載 | 広告宣伝費 |

| 研修・勉強費用 | 料理教室・経営セミナー・専門書籍 | 研修費・新聞図書費 |

| 店舗Wi-Fi・通信費 | 光回線・POSのSIM回線 | 通信費 |

| 法人カードの年会費 | 事業用クレジットカードの年会費 | 支払手数料 |

| 会計ソフト・クラウドサービス | マネーフォワード・スマレジ等の月額 | 通信費・支払手数料 |

❌ 経費にならないもの

| 支出の種類 | 理由 |

|---|---|

| 経営者本人の食事(プライベート) | 事業との関連性なし。家族との外食も不可 |

| 所得税・住民税 | 個人の税金は経費にならない(法人税も同様) |

| 国民年金・国民健康保険料(個人事業主) | 経費ではなく「社会保険料控除」として別途控除 |

| プライベートでのみ使う衣服・バッグ | 店内での作業服でなければ経費不可 |

| 罰金・交通違反の反則金 | 法律上、損金不算入と定められている |

| 元入金・借入金の返済元本 | 資産の移動であり費用ではない(利息部分は経費OK) |

⚠️ 条件付きで経費になるもの(グレーゾーン)

| 支出の種類 | 条件・注意点 |

|---|---|

| 自家用車(仕事兼用) | 事業使用割合(走行距離・使用頻度)で按分。記録帳をつけておくと安心 |

| スマートフォン(仕事兼用) | 事業使用割合で按分。専用端末なら全額OK |

| 自宅の一部(在宅業務スペース) | 事務作業に使う部屋の床面積割合で按分。「専用スペース」であることが重要 |

| 経営者自身の食事(業務中) | 取引先との同席なら接待交際費OK。一人での食事は原則不可 |

| スタッフへのまかない | 「月3,500円以下の半額以上をスタッフが負担」の条件を満たせば給与課税なし。費用自体は経費OK |

| 旅行費用(視察・研修目的) | 視察目的の根拠(訪問先・目的の記録)が必要。観光が主目的ならNG |

| サブスクリプションサービス | 店舗BGM(USENなど)はOK。個人的な動画配信サービスは事業関連性が必要 |

| 家族への給与(青色専従者) | 「青色事業専従者給与」の届出提出が必要。実際に業務に従事していることが条件 |

グレーゾーンの正しい対処法

グレーゾーンの支出を経費にするためには、「証拠を残すこと」と「合理的な按分をすること」が重要です。

① 按分の記録をつける

- 車:走行距離記録(事業用走行÷総走行距離)

- スマホ:通話履歴・使用時間の記録(事業7:個人3など)

- 自宅:間取り図で事業専用スペースの面積を記録

② 目的を記録する

- 接待飲食:「相手の名前・会社名・目的」をレシートの裏に記載

- 視察旅行:訪問先の店名・目的・学んだことをメモで残す

- 研修・書籍:「何の業務に活かすか」を一言記録する

③ 事業用とプライベートを分ける

- 法人カード・事業用口座を分けることで経費とプライベートの混在を防ぐ

- クレジットカードの明細が証拠になるため、事業用カードで支払う習慣をつける

税務調査で指摘されやすいポイント

税務調査では、以下の支出が特に確認されやすいです。事前に対策をとっておきましょう。

| 指摘されやすい支出 | 対策 |

|---|---|

| 接待交際費の高額計上 | 相手の名前・目的・日時をレシートに必ず記載する |

| 家族旅行を「視察」として計上 | 視察先の記録・訪問先のパンフレット・写真を保存する |

| 車両費の全額計上(自家用車) | 走行距離記録をつけ、合理的な事業使用割合を根拠として示す |

| 領収書のない現金支払い | レシートのない場合は「出金伝票」に内容・金額・目的を記録する |

| 売上の一部を計上しない | POSレジ・キャッシュレス明細と帳簿を一致させる |

💡 調査対策の基本は「記録と一致」:POSレジの売上データ・銀行口座・クレジットカード明細・帳簿が一致していれば、税務調査でも説明しやすくなります。クラウドPOSと会計ソフトを連携させることで、この一致が自動的に保たれます。

経費管理を楽にする仕組み

経費を漏れなく・正確に管理するには、「自動化」と「習慣化」の2つが鍵です。

| 方法 | 具体的なやり方 | 効果 |

|---|---|---|

| 事業用カードに統一 | 仕入れ・消耗品・通信費をすべて事業用カードで支払う | 明細が自動記録・領収書の紛失リスクゼロ |

| クラウド会計ソフト連携 | 銀行・カード・POSを会計ソフトと連携する | 仕訳が自動提案・月次集計が数クリックで完了 |

| レシートをすぐ撮影 | 支払い直後にスマホでレシートを撮影・アップロード | 紙の紛失がなく電子保存法にも対応 |

| 月1回の帳簿確認 | 毎月末に未処理の取引を確認・仕訳を完了させる | 確定申告時の作業が大幅に減る |

マネーフォワード クラウド会計は、銀行口座・クレジットカード・POSレジと連携して取引を自動取り込みし、AIが仕訳を自動提案します。経費の計上漏れを防ぎながら、帳簿作成の手間を大幅に削減できます。

よくある質問

Q. まかないは給与になるの?経費にはなる?

まかない費用自体は経費(福利厚生費)として計上できます。ただし従業員への課税については「月3,500円以下かつ従業員が半額以上を負担」という条件を満たさない場合、給与として課税されます。経営者自身のまかないは、事業所得の必要経費にはなりません(生活費扱い)。

Q. 領収書がない支出は経費にできない?

領収書がない場合でも「出金伝票」に支払い内容・金額・相手先・目的を記載することで経費として認められる場合があります。ただし金額が大きいほど証明が求められやすいため、できる限り領収書やレシートを入手する習慣を。

Q. 個人事業主と法人では経費の範囲が違う?

基本的な考え方は同じ(事業関連性・証明可能性)ですが、いくつか違いがあります。接待交際費は個人事業主に上限がありませんが、法人は年間800万円まで(中小法人)。また法人は役員報酬を損金にできますが、個人事業主の自分への「給与」は経費になりません。

Q. クレジットカードのポイント・キャッシュバックは収入?

事業用クレジットカードのポイント・キャッシュバックは「値引き」として扱われるため、原則として課税対象外です(使用時に値引きとして処理する)。ただし、処理の方法については税理士にご確認ください。

Q. 自宅兼事務所の家賃按分の割合は?

一般的には事業用スペースの床面積÷全体の床面積で計算。例えば8畳の事務スペースを家全体40畳のうちで使っていれば按分率20%。電気代も同様の按分で事業経費化できます。

Q. 経費の計上漏れを減らすコツは?

支払方法のルールを決め、クラウド会計の銀行・カード連携を確認し、レシートを早めに保存すると整理しやすくなります。筆者本人にカード管理による年30万円の経費漏れがあった事実ではありません。

まとめ|経費は事業関連性と証憑を確認する

経費の確認漏れを防ぐには、支払方法のルールを決め、領収書や請求書を残し、帳簿と定期的に照合することが大切です。筆者本人に、カード管理が原因で年30万円の経費漏れや年9万円の追加負担が生じた事実はありません。

- 経費判定の基準:事業関連性+証明可能性の2点

- グレーゾーンは按分+目的の記録で対応

- 税務調査対策は領収書の保存+帳簿との一致

- 経費管理の自動化は事業用カード+クラウド会計連携が最も効果的

- 金額例はモデルケースであり、筆者本人の実績ではない

経費の計上漏れは、そのままイコール「過払い税金」です。今一度、毎月の支出を見直してみてください。銀行・カード連携を使えば、過去の取引を遡って経費発掘できるのも大きな利点です。

📚 あわせて読みたい関連記事