【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「法人カードは何を基準に選べばいいのか?」

「年会費無料・還元率・限度額のどれを優先すべきか?」

「個人事業主や小さな会社でも失敗しない選び方を知りたい」

カードは年会費や還元率だけでなく、限度額、審査条件、明細の確認方法まで含めて比較します。

この記事では、小さな会社・個人事業主が法人カードを選ぶ際に確認したい5つの基準を優先順位付きで解説します。

筆者は1993年から飲食店の店舗経営に携わり、2005年から法人を経営しています。法人カード・ビジネスカードの利用経験はなく、現在は個人向けクレジットカードを事業用途にも利用しています。

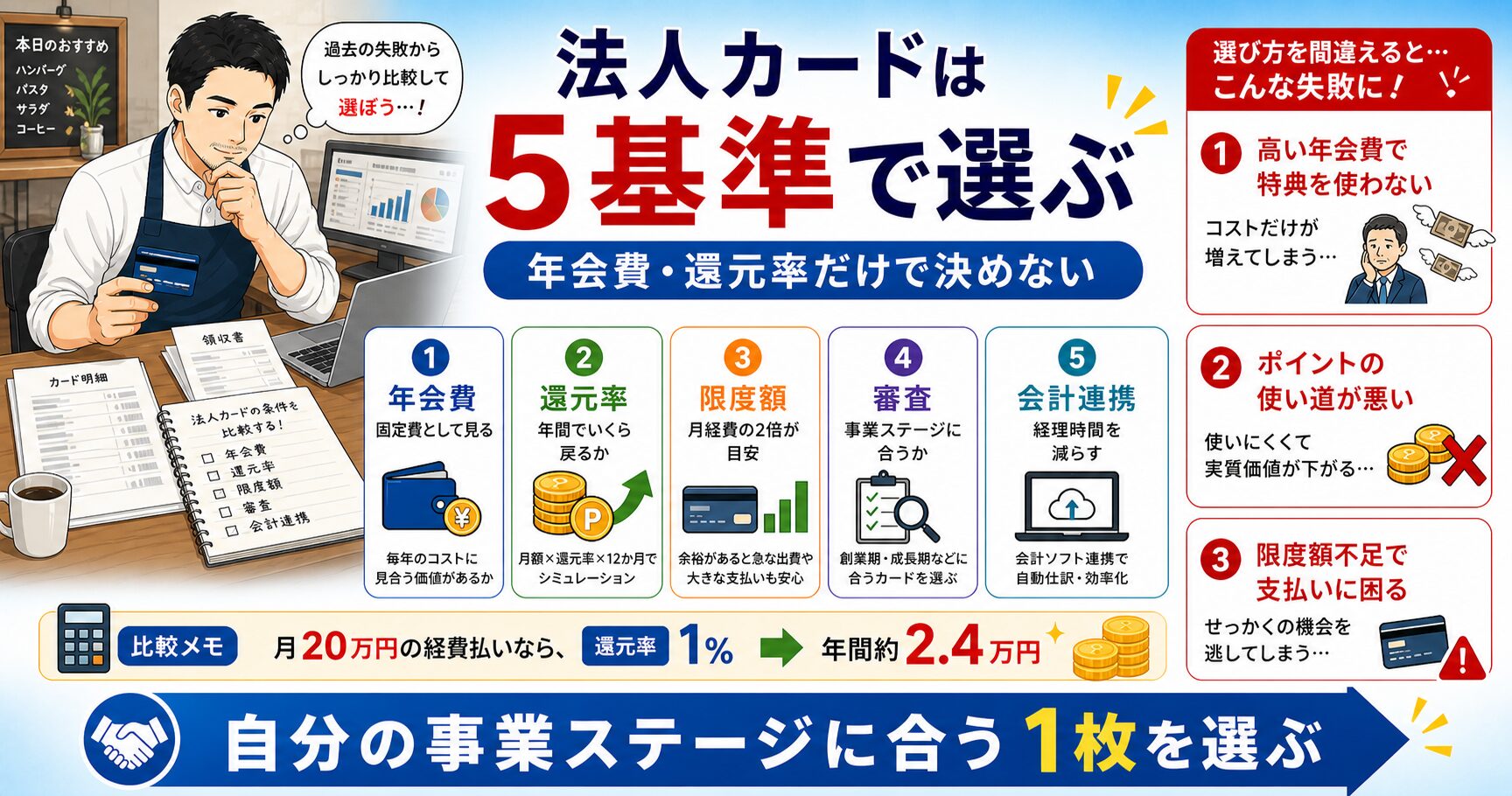

📌 結論|小規模事業者が確認したい「5つの選定基準」

- ①年会費:まずは永年無料を候補にする(使う習慣を作ってから有料カード検討)

- ②還元率:月経費20万円なら1.0%以上で年2.4万円のリターン

- ③限度額:最低月経費の2倍以上(設立直後は30〜100万円スタート)

- ④審査:設立直後・個人事業主は、個人信用情報を重視するカードから検討する

- ⑤会計ソフト連携:freee・マネーフォワード対応が経理時短の最重要ポイント

📋 この記事でわかること

- 法人カード選びで避けたい3つのパターン

- 失敗しないための5つの選定基準と優先順位

- 三井住友(NL)・JCBカード W・リクルートカードを5基準で比較

- 経営ステージ別・経費種類別のおすすめカード

- カード導入後にすぐやる3ステップ

法人カードの選び方で失敗する3つのパターン

まず、選ぶときに注意したいパターンを確認しましょう。

失敗①|年会費の高いカードを最初から選ぶ

年会費に見合う特典を使えるか確認

次は高年会費カードを検討するときの一般的な確認例で、筆者本人の契約や損失実績ではありません。

- 空港ラウンジ特典 → 出張頻度に合うか

- 会員限定レストラン → 実際に利用する地域や条件か

- 旅行保険 → 出張内容や補償条件に合うか

- ポイント還元 → 年会費を差し引いてもメリットが残るか

使わない特典が多い場合は、年会費無料または低コストのカードも比較します。

失敗②|還元率だけで選ぶ

還元率が高くても、ポイントの使い道が限られていたり、対象外の支払いが多かったりすると実質的な恩恵が少なくなります。有効期限、交換先、還元上限を確認してください。

失敗③|法人専用カードにこだわりすぎる

個人事業主・ひとり社長の場合、個人名義のカードを事業用に使うのは一般的で、会計上も問題ありません。「法人カードでないといけない」という思い込みで選択肢を狭めると、実は使いやすいカードを見逃すことがあります。

そもそも法人カードが必要か迷う場合は、法人カードはいらない?小さな会社で必要になる場面も先に確認しておくと判断しやすくなります。

関連:👉 法人カードと個人カードの違い

法人名義カードを選ぶ場合の5つの確認項目

基準①|年会費(固定費として考える)

年会費は毎年かかる固定費です。使う・使わないに関係なく引き落とされます。

- 事業開始直後・売上不安定 → まず年会費無料を候補にする

- 年商1,000万円以上・安定している → 年会費ありでも特典次第で検討可

- 出張が月2回以上ある → 空港ラウンジ等の特典で年会費を回収できる場合がある

基準②|還元率(実質でいくら戻るか)

月の経費額に還元率をかけた金額が、毎年実質的に節約できる額です。

- 還元率0.5%(三井住友NL・基本) → 年間12,000円

- 還元率1.2%(リクルートカード) → 年間28,800円

- 還元率1.0%(JCBカード W) → 年間48,000円

差額は年3.6万円。30年続ければ108万円の差です。

基準③|限度額(資金繰りとの兼ね合い)

仕入れ・外注費など大きな支払いをカードでまとめる場合、限度額が月経費の2倍以上ないと使い物になりません。設立直後は限度額が低く設定されやすいため、利用実績を積んで徐々に上げるのが現実的です。

限度額は審査結果や利用状況によって異なります。筆者本人の増枠実績ではないため、具体的な推移は掲載しません。

基準④|審査前に確認すること

法人設立直後・個人事業主の方は、個人の信用情報を重視するカードから検討すると現実的です。過去に支払い遅延がないか、短期間に複数申込をしていないかを確認してから申し込みましょう。審査結果は申込者の信用情報・収入・借入状況などで変わります。

設立直後・開業間もない場合は、設立1年未満で法人カードを作るときの準備も確認しておくと安心です。

※本記事は一般的な選び方を整理したもので、筆者本人の事業用カード利用実績ではありません。カードの年会費・還元率・申込条件・審査基準は変更されることがあるため、申し込み前に公式サイトで最新情報を確認してください。

基準⑤|経費管理のしやすさ(会計ソフト連携)

法人カードの最大のメリットは「経費と個人支出の完全分離」です。会計ソフト(freee・マネーフォワードなど)との連携対応カードを選ぶと、明細の自動取り込みで経理作業が大幅に減ります。

会計ソフト連携を使う場合の注意点

カード明細を取り込めると手入力を減らせる場合がありますが、取引内容や勘定科目の確認は必要です。所要時間は取引件数や運用方法によって異なります。

個人向けカードを事業専用にする場合の比較

比較条件と編集方針

- 情報確認日:2026年7月

- 比較対象:年会費無料の個人向けクレジットカード3枚を、事業専用として使う場合

- 比較基準:年会費、基本還元率、申込条件、ポイント対象外取引、明細管理のしやすさ

- 掲載順:上記基準と想定用途をもとに整理。広告報酬額や広告提携の有無は掲載順の基準にしていません

- 筆者利用歴:リクルートカードのみ利用経験あり。三井住友カード(NL)とJCBカード Wは未利用

- 商品区分:3枚とも法人名義カード・ビジネスカードではなく、個人向けクレジットカード

通常条件は各社公式ページで確認し、期間限定キャンペーンとは分けて記載しています。キャンペーンの内容・終了日は変わるため、申込み前に公式サイトで最新情報をご確認ください。

| 基準 | 三井住友(NL) | JCBカード W | リクルートカード |

|---|---|---|---|

| ①年会費 | ◎ 永年無料 | ◎ 永年無料 | ◎ 永年無料 |

| ②還元率 | ○ 0.5〜7% | ◎ 基本還元率1.0%〜 | ◎ 基本還元率1.2% |

| ③限度額 | ◎ 最大500万円 | ○ 個別設定 | ○ 個別設定 |

| ④審査 | 個人申込向き | 個人申込向き | 個人申込向き |

| ⑤経費管理 | ◎ 会計ソフト連携可 | ○ 連携可 | ○ 連携可 |

| 入会条件 | 18歳以上 | 18〜39歳 | 18歳以上 |

| 公式情報 | 公式サイトで確認 | 公式サイトで確認 | 公式サイト |

具体的なカード候補を見たい場合は、小さな会社向けのおすすめ法人カード比較もあわせて確認してください。

3枚が向いている人・向いていない人

| カード | 向いている人 | 向いていない人 | 注意点 | 筆者利用歴 |

|---|---|---|---|---|

| 三井住友カード(NL) | 対象のコンビニ・飲食店をよく利用する人 | 基本還元率だけを最優先する人 | 追加還元は対象店舗、支払方法、登録状況などに条件があります | 未利用。公式情報をもとに紹介 |

| JCBカード W | 39歳以下で年会費無料と基本還元率を重視する人 | 40歳以上で新規申込みを検討している人 | 優待還元率は対象店舗やポイント交換方法で変わります | 未利用。公式情報をもとに紹介 |

| リクルートカード | 基本還元率を重視する人 | 対象外取引や電子マネーチャージ条件を確認せず使いたい人 | 一部の取引はポイント加算対象外です | 利用経験あり。現在の商品条件は公式情報を参照 |

法人名義カードが必要になるケースと事業段階別の考え方

🌱 開業直後・売上不安定

→ 三井住友カード(NL)

年会費ゼロ・個人申込向き・まず経費と個人支出を分けることを優先

📈 軌道に乗ってきた(39歳以下)

→ JCBカード W

基本還元率1.0%還元で経費をポイントに変換・Amazon仕入れが多い方に最適

🏢 安定運営中(40歳以上)

→ リクルートカード

年齢不問・どこでも1.2%・ポイントをPontaやdポイントで日常使い

経費の種類別に法人カードを選ぶ方法

カードの還元率は支払い先によって変わります。主な経費パターンで比較します。

支払い先が決まっているなら「施設系カード」も比較する

飲食店でも、消耗品・備品・スタッフ用の買い出し・打ち合わせで同じ商業施設をよく使うケースがあります。その場合は、還元率だけでなく「どこで使うとポイントが貯まりやすいか」も確認しましょう。三井ショッピングパークカード《セゾン》のような商業施設系カードは、利用場所がはっきりしている人には補助カードとして検討余地があります。ただし、経費管理をシンプルにするため、メインカードを決めたうえで必要な場合だけ追加するのがおすすめです。

| 経費の種類 | 三井住友(NL) | JCBカード W | リクルートカード |

|---|---|---|---|

| コンビニ(セブン等) | 最大7% | 2%〜 | 1.2% |

| Amazon仕入れ | 0.5% | 4%〜 | 1.2% |

| 光熱費・通信費 | 0.5% | 2%〜 | 1.2%(どこでも) |

| 外注費・振込先カード払い | 0.5% | 2%〜 | 1.2%(どこでも) |

| その他(雑費全般) | 0.5% | 2%〜 | 1.2%(どこでも) |

コンビニ利用が多い店舗は三井住友(NL)は対象店舗で条件達成時の還元率が高い。Amazon仕入れが多い業態(39歳以下)はJCBカード Wは39歳以下の申込条件に合う人の候補。支出が分散している場合はリクルートカードが安定して高還元です。

法人カードを選んだあとにやる3ステップ

カードを作っても「使い方」を整えないと、経費管理のメリットを活かしきれません。導入後に確認したい基本項目は次の3つです。

▶ 導入後すぐにやる3つのこと

STEP 1 | 会計ソフトと連携する

freee・マネーフォワードなどに登録してカード明細を自動取り込み設定にする。月1回の手入力がゼロになります。

STEP 2 | 固定費をすべてカード払いに切り替える

電気・水道・通信・クラウドサービス等の引き落とし口座をカードに変更。毎月自動でポイントが積み上がります。

STEP 3 | 利用明細を月1回確認する

不正利用・二重請求の早期発見と、経費カテゴリの整理を兼ねて習慣化します。最初の3ヶ月続けると自然とリズムができます。

関連:👉 確定申告前にカード明細を整理する方法

事業用カードの選び方に関するよくある質問

Q. 個人事業主でも作れますか?

申込対象はカードごとに異なります。個人事業主・フリーランスが申し込めるか、屋号や事業年数などの条件を各社公式サイトで確認してください。

Q. 複数枚持つのはアリですか?

有効な方法です。「三井住友(NL)をコンビニ・対象店舗用、リクルートカードをその他の経費用」のように使い分けると、全体の還元率を上げられます。ただし最初は1枚に集中して使い方を覚えてから増やすことをおすすめします。すでにカードが増えて管理が複雑になっている場合は、クレジットカードを複数枚に分けすぎたときの整理方法も参考になります。

Q. 法人カードと個人カードはどう違いますか?

最大の違いは名義と経費管理のしやすさです。個人名義でも「事業専用」として使えば、目的は十分達成できます。詳しくはこちら。

👉 法人カードと個人カードの違い

Q. 事業開始直後・赤字でも申し込めますか?

この記事で紹介した3枚は、法人の業績だけでなく個人の信用情報も見られるカードです。過去に延滞・滞納がないか、短期間に複数申込をしていないかを確認してから申し込みましょう。詳しくはこちら。

👉 法人カード審査で確認されるポイント

Q. ポイントはいつどう使えばいいですか?

ポイントの交換先や有効期限はカードごとに異なります。失効を防ぐため、公式サイトやアプリで残高と期限を定期的に確認してください。

Q. 選んだ後で「違ったな」と感じたら?

年会費無料カードなら固定費の負担は抑えられます。ただし短期間の解約・再申込は信用情報上よく見えない可能性があります。最低1年は使ってから判断、もしくは「乗り換え」の形で再申込を。

まとめ|法人カードは5つの基準で選ぶ

- 年会費(永年無料からスタート)

- 還元率(1.0%以上で月経費×1.0%の還元)

- 限度額(月経費の2倍以上)

- 審査(個人信用情報ベース系)

- 会計ソフト連携対応

カード選びでは、年会費や還元率だけでなく、明細の確認方法や私用との分け方も重要です。筆者はカード管理による金銭損失を経験していません。この5つの基準で、自分の事業に合うかを確認してください。

対象店舗や支払方法が条件に合う場合は、三井住友カード(NL)も比較候補になります。使いながら自分の経費パターンを把握すれば、次に必要なカードが自然と見えてきます。カード選びは「完璧を目指す」より「始めて改善する」のがコツです。

公式サイトで最新条件を確認する

※カード商品情報は2026年7月に確認しています。最新情報は各社公式サイトをご確認ください。

商品情報は公式サイトを確認して掲載しています。条件変更や記載誤りにお気づきの場合は、お問い合わせページからお知らせください。

📚 あわせて読みたい関連記事