【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「飲食店にどんな保険が必要?」「保険料を払い続けているけど、本当に意味あるの?」「いざという時、保険金ってちゃんと下りるの?」

私も30年の経営の最初の10年は、「保険は支払うだけで何も返ってこない」と思っていました。でも、実際に3回保険金を請求した経験から、保険の本当の価値を理解しました。

この記事では、飲食店で検討しておきたい3種類の保険と、30年で経験した3回の保険金請求の実録(下りた金額・下りなかったケース)を正直に公開します。保険は「お守り」ではなく「経営リスクに備える固定費」だという実感をお伝えします。

筆者は30年、実店舗を経営してきた現役の飲食店オーナーです。火災・賠償責任・食中毒などの請求経験があります。

📌 結論|飲食店で確認しておきたい3つの保険

- ① 火災保険(店舗総合保険):火災・水漏れ・盗難など店舗の物損全般をカバー

- ② 施設賠償責任保険:お客様のケガ・物損・備品破損などの補償

- ③ 食中毒(生産物賠償)保険:提供した食事による食中毒の補償

- 合計保険料の目安:年10〜20万円(規模による)

- 筆者の請求実績:3回で合計約138万円の保険金受給

- 「保険料=経費」として捉えれば、経営リスクを外部化できる投資

※個別の保険選びは保険代理店・保険会社にご相談ください。

保険料は全額経費|青色申告で節税も同時に

freeeなら保険料支払を自動仕訳し、「損害保険料」として経費計上しやすくなります。機能や料金条件は公式サイトで確認してください。

※最新の条件は公式サイトでご確認ください

飲食店で確認しておきたい3種類の保険

飲食店で経営リスクをカバーする上で、まず確認したい保険は3つです。

保険①|火災保険(店舗総合保険)

📌 概要

- 補償対象:店舗・設備・什器・在庫・内装造作等

- 主な補償事由:火災・落雷・破裂・爆発・風災・水災・水漏れ・盗難

- 保険料目安:年4〜10万円(店舗規模・補償内容による)

- 優先度:高い(賃貸契約・設備リスクを確認)

火災保険は、店舗賃貸契約で加入が義務付けられているケースが多いです。自営物件の場合でも、火災・水漏れ・盗難リスクは常にあるため、補償内容を確認しておきたい保険です。

保険②|施設賠償責任保険

📌 概要

- 補償対象:店舗を起因とするお客様のケガ・物損

- 主な事故例:段差で転倒・看板落下でケガ・お客様の服汚損・荷物破損

- 保険料目安:年3〜5万円(補償額による)

- 優先度:高い(来店客対応リスクを確認)

お客様が店内で転倒してケガをしたら、治療費・慰謝料で数十万〜数百万円の補償責任が発生することがあります。賠償責任保険に入っていないと経営が一気に傾くリスクあり。

保険③|食中毒(生産物賠償責任)保険

📌 概要

- 補償対象:提供した食事が原因の食中毒・異物混入

- 主な補償:お客様の治療費・慰謝料・営業停止中の営業補償

- 保険料目安:年2〜4万円(売上・メニューによる)

- 優先度:高い(食中毒・異物混入リスクを確認)

食中毒が発生すると、保健所の営業停止処分+補償+信用失墜で廃業する店舗も珍しくありません。この保険は「経営を守る最後の砦」です。

3種類を組み合わせた総額の目安

| 店舗規模 | 月額目安 | 年額目安 |

|---|---|---|

| 小規模(10〜15席) | 約8,000円 | 約10万円 |

| 中規模(20〜40席) | 約12,000円 | 約15万円 |

| 大規模(50席超) | 約17,000円 | 約20万円超 |

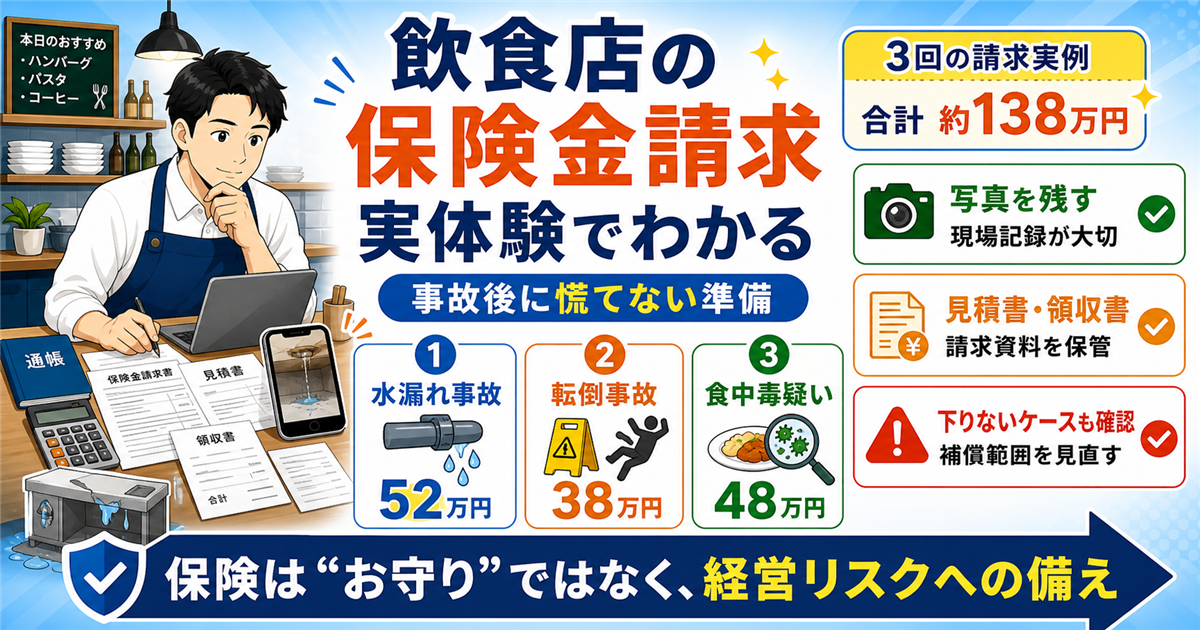

30年で請求した保険金|3回の実体験公開

請求①|水漏れ事故で厨房機器が故障(火災保険・15年目)

🔥 30年経営者のリアル体験|水漏れで52万円支給

ある朝、店舗の上階からの水漏れで店内が浸水。業務用冷蔵庫・製氷機が水没して故障。

- 被害総額:約58万円(冷蔵庫32万+製氷機15万+床修繕11万)

- 保険会社に連絡→翌日に調査員が現地確認

- 写真・見積書・修理代請求書を提出

- 請求から支給まで:約2週間

- 支給額:52万円(自己負担6万円/減価償却分の差額)

火災保険が無かったら、58万円の突発支出に資金繰りが大きく狂ったところでした。「火災」とついていても水漏れもカバーされることを初めて知った事件です。

請求②|お客様の転倒事故で賠償(施設賠償保険・20年目)

🔥 30年経営者のリアル体験|転倒事故で38万円支給

お客様が店内の段差でつまずき転倒。手首を捻挫+ノートPC破損の事故。

- お客様の治療費:約12万円

- 破損したノートPC(仕事用):約22万円

- 慰謝料:約6万円

- 合計請求額:40万円

- 保険から支給:38万円(自己負担2万円)

この時一番怖かったのは、お客様が激怒してSNSに投稿するリスク。保険会社が冷静に間に入ってくれたことで、お客様にも誠意が伝わり、示談がスムーズに進みました。保険は「金銭補償」だけでなく「交渉窓口」としても機能すると実感。

この事故で痛感したのは、事故時の客観証拠の有無で示談・補償の進み方が大きく変わるということ。当店は事件の翌月に防犯カメラを業務用にアップグレードし、以降の小さなクレーム対応でも映像で事実関係を即提示できるようになりました。詳しくは👉 飲食店の防犯カメラ選び|30年経営者が見抜く3つの選定基準 で解説しています。

請求③|軽微な食中毒疑いで保健所対応(食中毒保険・25年目)

🔥 30年経営者のリアル体験|食中毒疑いで48万円支給

お客様から「食後に腹痛」の連絡。保健所への届出+調査が入りました。

- 保健所の調査:2日間(営業は継続)

- 結果:食材由来ではなく、お客様の他要因の可能性が高いと判定(確定には至らず)

- ただし予防的営業停止:3日間

- お客様への治療費補償:約8万円

- 営業停止中の売上補償:約40万円

- 合計支給:48万円

結果的に食中毒ではなかったのですが、調査期間中の売上補償が出るのが食中毒保険の大きなメリットでした。「事故が起きなくても保険金が出る」ケースがあることを知った事件です。

3回の請求合計

- 請求①水漏れ:52万円

- 請求②転倒事故:38万円

- 請求③食中毒疑い:48万円

- 合計:138万円の保険金受給

30年間の累計保険料(約450万円)に対して、受給額138万円。「保険料の30%が戻った」計算ですが、それ以上に「リスクが顕在化した時に経営を守ってくれた」ことが本質的な価値でした。

保険金が下りなかった2つのケース|教訓

ケース①|豪雨で近隣が浸水したが店舗は被害軽微

近隣で豪雨による浸水被害があり、念のため保険会社に連絡。ただし店舗の実損害はほぼゼロ(設備への影響なし)。「被害実績がない場合は請求不可」と判明。

教訓:被害が軽微なら無理に請求せず、実害が出た時に備える。

ケース②|従業員の不注意で機器を破損

アルバイトが業務中にフライヤーのパーツを破損。修理費約15万円。火災保険で請求しようとしましたが、「従業員の故意・重過失は対象外」と判定。

教訓:従業員の過失は別の「使用者賠償責任保険」でカバー必要。補償範囲を事前に理解することが重要。

さらにこの事件で気づいたのは、「過失か故意か」の判定には事実関係の客観証拠が決定的に重要だということ。映像が残っていれば故意の重過失でない事実が立証でき、保険適用の可能性が変わるケースもあります。内部不正を含めた事実確認の備えとしても、店内防犯カメラの選び方を整理しておくと安心です(参考:👉 飲食店の防犯カメラ選び|30年経営者が見抜く3つの選定基準)。

保険選びで失敗しない5つのコツ

コツ①|「必要な補償」から逆算して選ぶ

保険は「起こりうるリスク」から逆算するのが鉄則。「なんとなく」で高い補償額を選ぶと保険料が膨らみます。

飲食店の典型的リスクと必要補償額

- 火災全損:店舗再建費用+機器全交換=1,000万〜3,000万円

- お客様の死亡事故:最大1億円超の賠償

- 食中毒集団発生:治療費+休業補償=500万〜数千万円

コツ②|複数社から見積もりを取る

同じ補償内容でも保険会社によって保険料が大きく変わることがあります。できれば複数社の見積もりを取って比較したいところです。

複数社の保険を比較したい場合はFP相談も候補

3社から自分で見積もりを取るのは手間がかかります。「みんなの生命保険アドバイザー」では、店舗規模・売上・リスクに合わせて相談できます。相談範囲や条件は公式サイトで確認してください。

※相談条件・対応範囲は公式サイトでご確認ください

コツ③|ネット型損害保険も検討する

対面型の大手保険会社は安心感がある分、保険料が高め。ネット型・ダイレクト型の損害保険に変えると、年数万円の削減が可能。

コツ④|商工会議所の共済も選択肢

商工会議所に加入すると、「商工会議所の共済」という団体割引の利く保険が使えます。個別契約より安く、補償内容も充実。

コツ⑤|毎年「契約内容」を見直す

店舗規模・売上・メニューは毎年変わります。年1回は保険内容を見直し、過剰補償・不足補償を調整しましょう。特に売上が大きく変わった時は必見。

関連:👉 飲食店の保険見直し|30年経営者が火災+自動車保険で年6.2万円削減した実例

保険料を節税に活用する|全額経費化の実務

事業用の保険料は全額経費として計上できます。勘定科目は「損害保険料」。

節税効果の計算例

- 年間保険料:15万円

- 税率30%(所得税20%+住民税10%)の場合

- 節税額:15万円 × 30% = 年4.5万円

- 実質負担:10.5万円/年

会計ソフトと銀行口座・カードを連携しておけば、保険料の引き落としが自動で「損害保険料」に仕訳されます。経費計上漏れを防げる上、確定申告時の手作業ゼロ。

青色申告との相性

青色申告65万円控除と組み合わせれば、保険料+65万円控除=合計80万円の所得圧縮も可能。税率30%で年24万円の節税効果。

関連:👉 飲食店の青色申告|65万円控除と赤字繰越で年19万円節税した実例

よくある質問

Q. 個人事業主でも加入できる?

できます。個人事業主の飲食店でも、火災・施設賠償・食中毒保険は全て加入可能。事業用の保険なので、個人家計とは別契約になります。

Q. 火災保険に入れば他の保険は不要?

火災保険は店舗・設備の物損のみカバー。お客様のケガや食中毒は別の保険が必要です。「店舗総合保険」という1つのパッケージに3種類の補償が含まれるケースが多いので、加入時に確認を。

Q. 保険金請求で気をつけることは?

①事故発生後すぐに保険会社に連絡(遅れると認められない可能性)、②写真・動画で現場記録、③請求書・領収書を全て保管、④お客様への勝手な補償約束は避ける(保険会社と相談してから)。

Q. 請求したら次年度の保険料が上がる?

自動車保険と違い、事業用損害保険は基本的に保険料に影響しないケースが多いです。ただし同じ事故を繰り返すと契約更新時に不利になる可能性あり。

Q. 食中毒が発生しても全額補償される?

「因果関係が明確」であれば補償されます。ただし衛生管理の過失が認められると減額される場合も。食材管理・調理記録を残しておくことで、因果関係の証明がスムーズになります。

Q. 保険の見直しはいつやればいい?

①契約満期の2〜3ヶ月前(更新タイミング)、②売上が大きく変わった時、③設備投資した時(火災保険の補償額見直し)、の3タイミング。

まとめ|保険は「お守り」ではなく「経営リスクの外部化」

- 確認したい3種類:火災・施設賠償・食中毒保険

- 保険料年間目安:10〜20万円(全額経費化可能)

- 筆者は30年で3回請求、合計138万円の保険金受給

- 「補償範囲外」のケースもあるので契約内容の事前確認が重要

- 年1回の見直しで過剰補償の削減+不足補償のカバーを実施

30年の経営で感じるのは、「保険は払うだけの意味がある経費」だということ。事件が起きなければ「保険料がもったいない」と感じますが、起きた瞬間に「入っておいて本当に良かった」と心底思えるのが保険の本質です。

飲食店を経営するなら、この3種類の保険は「入るか入らないか」だけでなく、「自店のリスクに対してどこまで備えるか」を考える問題です。未加入・長年見直していない場合は、複数社の見積もりや専門家への相談で現状を確認しておくと安心です。

※免責事項

本記事は筆者個人の実体験に基づくものです。保険の選び方・補償範囲は商品・会社により大きく異なります。個別の保険選びは保険代理店・保険会社・ファイナンシャルプランナー等の専門家にご相談ください。保険金受給を保証するものではありません。

※保険の内容・料金は各保険会社により異なります。契約前に最新の公式情報をご確認ください。