【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

情報確認日:2026年7月。申込条件・必要書類は発行会社ごとに異なり、審査基準は非公開です。最新条件は各社公式サイトで確認してください。

「法人カードの審査は厳しいのか?」

「設立1年未満や個人事業主でも通るのか?」

「一度落ちたら、次はいつ申し込めばいいのか?」

法人カード・ビジネスカードの審査は、情報が錯綜していて不安になります。ネットには「通った」「落ちた」の断片的な情報は多いものの、実際に何を見られて、なぜ落ちるのかは見えにくいものです。

この記事では、法人カード審査で確認されやすい一般的なポイント、申込前に見直したいこと、設立直後に準備すべきことをまとめます。

筆者は1993年から飲食店の店舗経営に携わり、2005年から法人を経営しています。ただし、法人カードの利用経験、審査通過・審査落ちの経験、CIC開示経験はありません。以下はカード会社の公開情報などをもとにした一般的な準備事項です。

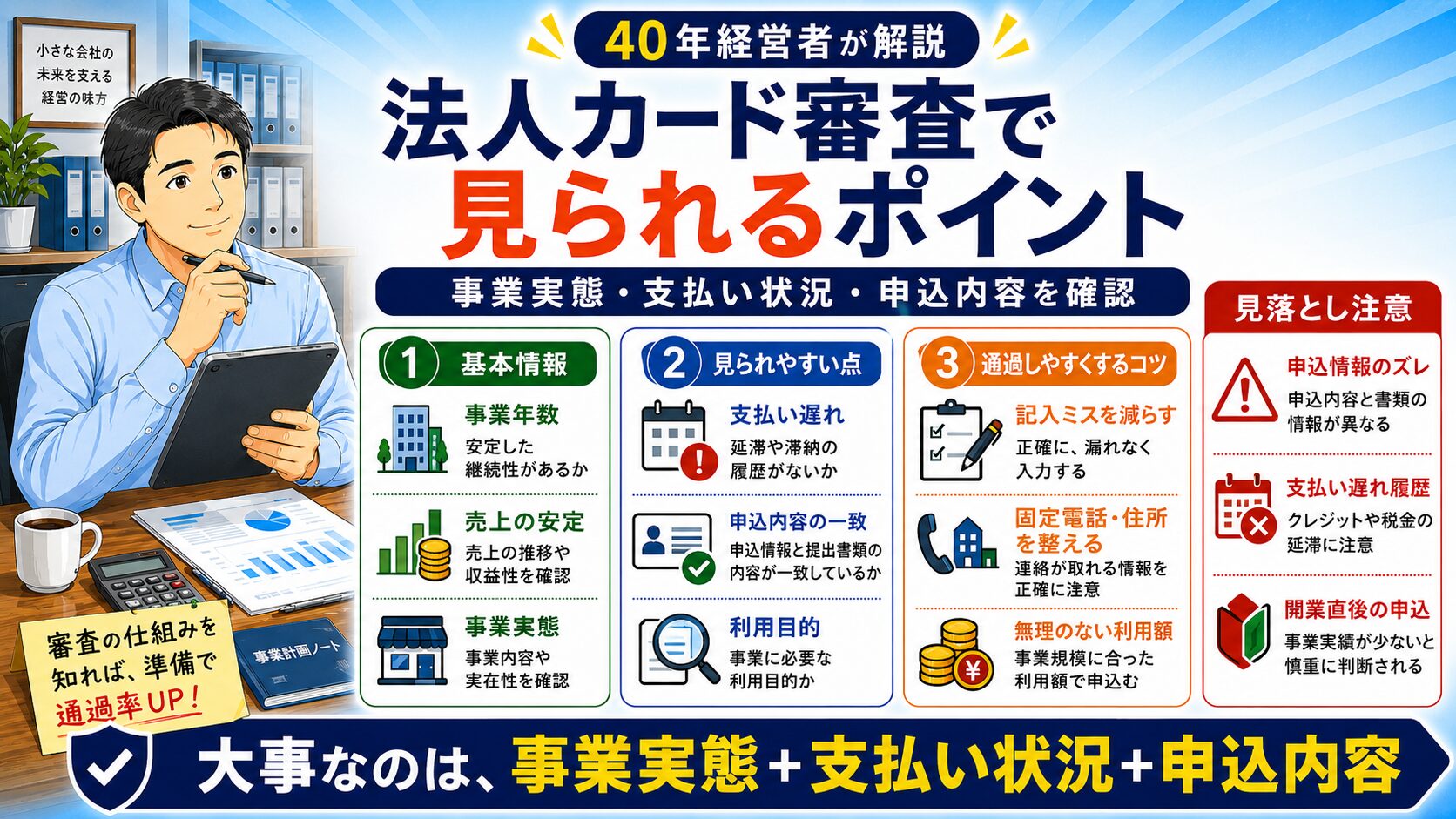

小さな会社ほど法人カード審査で意識したいこと

私は1993年から小さな飲食店の店舗経営に携わってきました。大企業と違って、小さな会社や個人事業主は「うちの規模で法人カードを作れるのか」と不安になりやすいものです。ただ、法人カード審査では会社の規模だけでなく、申込者や会社に関する確認項目はカード会社ごとに異なり、具体的な審査基準は公開されていません。

いきなり高額な限度額を求めるより、まずは無理のないカードから始める方が現実的です。開業直後や売上が不安定な時期は、審査対象や申込条件を確認しながら、個人事業主でも検討しやすいカードを選ぶことが大切です。カードを選ぶ前に、法人カードと個人カードの違いを知っておくと、事業用と私用を分ける意味も分かりやすくなります。

法人カードは見栄で作るものではなく、経費管理、明細整理、支払いの見える化のために使うものです。飲食店では、仕入れ、通信費、消耗品、広告費などをカード払いにまとめるだけでも管理が楽になります。候補を比べる時は、小さな会社向け法人カードの選び方や個人事業主・ひとり社長向けの事業用カード3選も参考になります。

審査が不安な場合は、最初から無理をしない

審査が不安な場合、年会費が高いカードやステータスカードを最初から狙う必要はありません。まずは年会費無料または低コストの法人カードから検討する方が、日々の経費管理には使いやすい場合があります。個人カードと法人カードを混ぜると会計処理が分かりにくくなるため、事業用カードを1枚決めるだけでも、経費の整理はかなり楽になります。

もし審査に落ちた場合も、すぐに何社も連続で申し込むのは避けた方が無難です。申込内容、支払い状況、事業用口座や明細の整理を見直し、期間を空けてから改めて検討する方が現実的です。

この記事の位置づけ

この記事は、法人カード審査で見られやすいポイントを整理する申込前の確認事項をまとめた親記事です。設立直後・法人成り直後の準備は設立1年未満の法人カード準備、作る前に知っておきたい注意点は法人カードのデメリットで詳しくまとめています。

📌 結論|法人カード審査前に確認したいこと

- 申込資格、必要書類、現在の契約状況を確認し、申込内容を事実どおり記入する

- 設立年数や決算状況にかかわらず、まず各カードの公式な申込資格を確認する

- 落選時は「連続申込」「支払遅延」「申込情報のズレ」を見直す

- 落ちた後はすぐ再申込せず、一定期間を空けて準備を整える

- 審査結果はカード会社と申込者の状況によって異なる

審査に通るかどうかだけでなく、申込前に会計まわりを整理しておくと、カード選びや申込内容の確認も進めやすくなります。

法人カード申込前に整えておきたい基本情報

私は1993年から飲食店の店舗経営に携わり、2005年から法人を経営しています。店舗の契約、決済端末、通信回線、融資、リース契約などの確認を経験してきましたが、法人カード審査の経験はありません。カード審査は結果しか見えないため、不安になりやすいものです。特に小さな会社や飲食店では、「売上規模が小さいから無理なのでは」と考えてしまう方も多いと思います。

ただ、実際に長く経営してきて感じるのは、審査で見られるのは派手な売上だけではないということです。住所、電話番号、事業用メール、店舗や事務所の実在性、売上や入出金の把握、税金やカード支払いの遅れがないこと。こうした基本が整っている会社ほど、申込時の説明にブレが出にくくなります。審査基準はカード会社ごとに違うため、通過を保証することはできません。それでも、会社の実態をきちんと示せる状態にしておくことは、申込前の不安を減らすうえで大切です。どのカードを選ぶか迷う場合は、先に法人カードの選び方で年会費や限度額の考え方を確認しておくと整理しやすくなります。

現場で困るのは、審査そのものよりも、聞かれた時に自分の事業を説明できない状態です。売上はどの口座に入っているのか、家賃や仕入れはどこから払っているのか、申込住所と実際の店舗情報にズレがないか。こうした点を普段から整理しておくと、申込フォームを書く時にも迷いにくくなります。小さな会社ほど、特別な裏技よりも、毎月の支払いと経理を乱さないことが信用につながると感じています。

申込前に確認しておきたいこと

- 申込住所、登記住所、店舗住所、本人確認書類の住所にズレがないか

- 固定電話がない場合でも、日中につながる電話番号を正確に書けるか

- 事業用メールアドレスを用意し、個人用メールと混ざっていないか

- 直近の売上、入金、経費の流れを自分で説明できるか

- 税金、家賃、カード、ローンなどの支払い遅延がないか

- 短期間に複数のカードへ連続で申し込んでいないか

個人名義のカードを事業用に使うか、法人カードを作るかで迷う場合は、法人カードと個人カードの違いを先に確認しておくと、申込後の経理も迷いにくくなります。

設立直後でも準備できることは多い

設立直後だからといって、最初から「どうせ審査は無理」と決めつける必要はありません。もちろん、設立年数や売上実績が長い会社の方が説明しやすい面はあります。しかし、始めたばかりの会社でも、準備できることは多くあります。事業用口座を分ける、開業届や登記情報を整理する、店舗や事務所の住所を明確にする、売上や入出金を会計ソフトで確認できるようにする。こうした基本を整えるだけでも、申込内容に一貫性が出ます。

飲食店経営では、日々の売上、仕入れ、家賃、通信費、決済手数料などを把握しておかないと、資金繰りの判断が遅れます。法人カードの審査基準は非公開ですが、申込情報を正確に記入できるよう、自分の店の数字を説明できる状態にしておくことは大切です。開業したばかりでも、毎月の入金と支払いを分けて記録しておけば、次に何を整えるべきか見えやすくなります。還元率だけで選ぶ前に、まず管理しやすいカードを選ぶ考え方も重要です。ポイント面を比較したい方は、法人カードの還元率比較もあわせて確認してください。

設立直後・開業間もない場合は、別記事の設立1年未満で法人カードを作るときの準備もあわせて確認しておくと安心です。

📋 この記事でわかること

- 法人カード審査の一般的な確認点

- 法人カード審査で本当に見られている3つのポイント

- 小規模事業者が検討しやすいカードの特徴と選び方

- 申し込み前にやるべき5つの準備

- 落ちた時の正しい対処法と、やってはいけないこと

法人カード審査前に整理しておきたいこと

短期間の複数申込に注意する

短期間に複数のカードへ申し込むと、申込履歴が増えます。審査への影響はカード会社の判断によるため、必要なカードと申込条件を確認してから申し込みます。

結果が出ないまま次のカードへ急いで申し込まず、申込内容、支払い状況、事業情報を見直してください。

筆者本人が短期間の複数申込で落選したという実績ではありません。

最初の限度額も、いきなり大きく期待しすぎない方がいいです。30万円や50万円から始まっても、毎月きちんと使い、遅れずに支払うことで信用を積み上げていく考え方が現実的です。

具体的な審査基準はカード会社ごとに異なります。以下は一般的に確認しておきたい項目です。

法人カード審査で確認される可能性がある項目

法人カードの審査というと、会社の規模や売上だけを見られると思いがちです。小さな会社や個人事業主では、代表者本人の信用情報、支払い状況、事業実態などが確認される場合がありますが、基準はカード会社によって異なります。

代表者個人の信用情報、申込内容、事業実態など、確認される項目はカード会社ごとに異なります。

開業年数、売上規模、法人化からの期間が審査でどう扱われるかは公開されていません。公式の申込資格と必要書類を確認し、事業情報を事実どおり記入してください。

申込前には、次の3つを確認します。

- 直近のクレジットカードやローンの支払いに遅れがないか

- 事業用口座・店舗住所・電話番号などの情報が一致しているか

- 短期間に複数のカードを申し込みすぎていないか

法人カードは、作れれば終わりではありません。最初の限度額が30万円や50万円でも、毎月きちんと使い、遅れずに支払うことで、少しずつ信用を積み上げていけます。法人カードは「審査に通るカードを探す」よりも、事業の支払いを整理し、信用を積み上げる道具として考えたほうが失敗しにくいです。

| 場面 | 状況 | 結果 | 学び |

|---|---|---|---|

| 個人事業主時代 | 支払い遅延がなく、申込情報を正確に記入 | 申込前に確認 | 普段の支払い管理が土台になる |

| 短期間に複数申込した時 | 申込履歴が増えた状態 | 申込時期を検討 | 急がず1枚ずつ検討する |

| 法人化後 | 事業実態と申告内容を整理して申込 | 情報を照合 | 数字と申込内容の整合性が大切 |

| 記入内容に迷った時 | 記憶だけで収入や事業情報を書いた | 控えを確認 | 確定申告書や控えを見て正確に書く |

申込前に見直したいこと

次は一般的な注意点で、筆者本人の落選経験ではありません。

- 短期間の連続申込:「同時に申し込めば早く作れる」と考え、申込履歴を増やしすぎた

- 申込情報の確認不足:年収欄や事業情報を控えを見ずに記入し、数字の整合性に不安が残った

準備を整えることで申込内容の不一致を減らせます。事業規模が小さくても、信用情報と申告内容を確認しておくことは大切です。

審査基準はカード会社ごとに異なり、結果を保証することはできません。

法人カード審査で見られる3つのポイント

ポイント①|申込条件と現在の信用情報を確認する

カード会社によっては代表者個人の信用情報を確認しますが、審査項目や配点は公開されていません。CIC・JICCが公表している登録情報には、次のような区分があります。

- 契約内容や支払い状況に関する情報(登録期間は情報区分ごとに異なる)

- 契約終了や取引事実に関する情報(登録期間は信用情報機関の公式情報を確認)

- クレジット申込に関する情報

- 借入契約や返済状況に関する情報

過去の支払いに遅延がない場合でも、審査結果は申込者の状況とカード会社の基準によって異なります。設立直後でも申込対象になるカードはあります。

ポイント②|事業の実態・継続性

事業情報や必要書類として、次の内容を求めるカードがあります。公式の申込要項を確認してください。

- 開業届(個人事業主)・法人登記(法人)の提出済みか

- 事業用の銀行口座を持っているか

- 直近1〜2年の売上実績(申告ベース)

- 事業用のホームページ・SNS・店舗住所の実在性

副業・フリーランスの申込可否や、開業届が必要かどうかはカードごとに異なります。対象者と必要書類を公式サイトで確認してください。

住所公開を避けたい場合

バーチャルオフィスは、事業用住所の公開や郵便物受取を検討する人向けのサービスです。法人カード審査への効果を示すものではありません。利用可否と登記条件はサービスの公式情報を確認してください。

ポイント③|現在の借入・使用状況

他のカードやローンの残高が多いと審査に影響します。特に見られるのは:

- 現在保有カードの利用残高÷限度額の比率(使用率)

- 現在保有しているカードとローンの契約状況

- リボ・分割の残債

- 他社ローン(住宅・自動車・教育ローン等)の返済状況

カード枚数や利用率について一律の審査基準は公開されていません。現在の契約件数、利用残高、支払日を把握し、無理のない範囲で利用してください。

小規模事業者が検討しやすい法人カードの特徴

| 特徴 | 説明 |

|---|---|

| 個人信用情報ベース | 法人決算書不要・代表者個人のヒストリーで判断 |

| 設立年数不問 | 設立1期未満・設立直後でも申し込み可能 |

| 個人事業主OK | 法人格がなくても申し込める |

| 年会費無料系 | 年会費負担が小さく、小規模事業者でも検討しやすい傾向 |

小規模事業者が検討しやすいカード比較は下記記事にまとめています。

👉 個人事業主・ひとり社長向けの事業用カード3選

申込前に確認すること|不備を避けるための準備

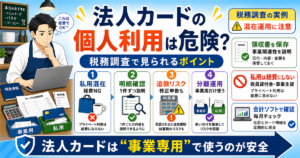

法人カードの審査は、申し込みフォームを書いた瞬間だけで決まるものではありません。

小さな会社や個人事業主の場合、カード会社が見たいのは「この事業は続いているのか」「支払い管理はできているのか」という実態です。ここは、直前に取り繕うより、普段の管理を整えておく方が強いです。

支払い遅延は信用面の問題につながる可能性があります。ただし、法人カードで何が重視されるかは各社の非公開審査であり、直近の支払い状況や申告内容など、特定項目の影響を外部から断定することはできません。

申込前に確認したいことは、事業用の支払いをできるだけ整理することです。家賃、仕入れ、通信費、電気代、会計ソフト、広告費など、毎月の固定費を一覧にして、どのカード・どの口座から払っているかを確認します。

次に、カード明細と領収書を見比べて「これは事業用」「これは私用」と説明できる状態にします。法人カードを作る前でも、法人カードと個人カードを分ける考え方を先に知っておくと、審査後の経理も楽になります。

個人事業主の場合は、事業が小さいから不利というより、生活費と事業費が混ざって見えることの方が問題になりやすいです。実際の失敗例は個人カードに事業経費が混ざる場合の注意点でも詳しくまとめています。

最後に、申込を急ぎすぎないことも大切です。短期間に何枚も申し込むと、申込履歴だけが残り、かえって不利になる場合があります。審査結果を保証する方法はありませんが、申込情報と普段の支払い・経理を整えておくことは大切です。

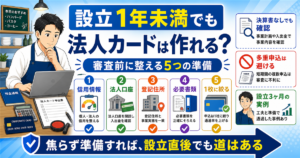

法人カード審査の前にやるべき5つの準備

準備①|自分の信用情報を確認する(500円で可能)

CIC(シー・アイ・シー)では本人の信用情報を確認できます。手続き方法や手数料は変更される可能性があるため、最新情報を公式サイトで確認してください。

準備②|直近の支払いに遅延がないか確認する

現在使っているカードやローンの支払い状況を確認し、支払遅延を避けてください。特定の期間を整えることで審査通過が保証されるものではありません。

準備③|短期間に複数のカードを申し込まない

カードの申込情報は信用情報機関に一定期間登録されます。登録期間と審査結果は別であり、申込件数だけから結果を断定することはできません。必要なカードと申込条件を確認してください。

⚠️ 短期間の複数申込に関する一般的な注意

申込情報の登録期間は信用情報機関が公表していますが、登録期間中であることや期間終了によって審査結果が決まるものではありません。

準備④|申込先が指定する必要書類を用意する

法人口座、開業届、登記事項証明書など、求められる書類はカードごとに異なります。書類の有無が審査で有利になると断定せず、公式の必要書類を正確に準備してください。

準備⑤|申込情報は正確に記入する

収入欄・住所・勤務先などの記載ミスや虚偽記入は申込内容の確認に支障が出る原因になります。

⚠️ 申込情報は控えと照合する

収入や事業情報は、確定申告書などの控えを確認しながら正確に記入しましょう。筆者本人が過少申告で落選したという経験ではありません。

法人カード審査にかかる時間の目安

| カードタイプ | 審査時間 | カード到着 |

|---|---|---|

| ナンバーレスカード(NL)系 | 最短当日〜数日 | 翌営業日(アプリは即時利用可) |

| 一般系法人カード | 数日〜1週間 | 1〜2週間程度 |

| プラチナ・ブラック系 | 1〜3週間 | 2〜4週間 |

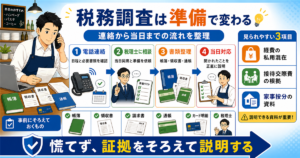

法人カード審査に落ちた時の対処法

審査落ちしても、すぐに別のカードへ申し込むのはNGです。短期間での複数申し込みがさらなるマイナスになります。

- 6ヶ月間は新規申込を控える(信用情報の申込履歴は6ヶ月で消える)

- 現在のカード・ローンの支払いを完璧に続ける(遅延ゼロ)

- CICで自分の信用情報を確認し、問題点を把握

- 6ヶ月後に1枚だけ、申し込み条件を確認しやすいカードから再申込

🔥 再申込まで期間を空ける理由

CIC(信用情報機関)は「新規申込情報を6ヶ月間保管」する規則です。審査に落ちた後は焦って再申込するより、申込履歴が整理される時期を意識しながら、支払い状況や申込情報を整える方が現実的です。

💡 再申込までにやるべきこと|年会費永久無料のエポスカード

再申込までの間は、支払い遅延をなくし、個人カードの利用実績を整える期間にできます。比較的申し込みやすいとされるエポスカード(年会費永久無料・即時発行可)で、無理のない範囲で支払い実績を積むのも選択肢です。年会費永久無料なので、維持コストもかかりません。

法人カード審査に関するよくある質問

Q. 赤字決算でも審査は通りますか?

赤字決算時の申込可否はカード会社と商品によって異なります。申込資格と必要書類を確認し、決算内容は事実どおり記入してください。審査基準や否決理由は原則として公開されません。

Q. 開業して間もない(1ヶ月未満)でも作れますか?

開業直後でも申込対象となるカードはあります。申込資格や必要書類は商品ごとに異なるため、公式情報を確認してください。開業直後に整えておきたい書類や申込前の確認点は、設立1年未満の法人カード準備でも詳しくまとめています。

Q. 在籍確認の電話はありますか?

個人事業主・フリーランスの場合、在籍確認の電話がないカードが多いです。ただし審査状況によっては確認が入ることもあり、申込時の電話番号は日中つながるものを記入してください。

Q. 一度落ちたカードに再申し込みできますか?

同じカードへの再申込は、一定期間を空けるのが無難です。一度審査に落ちると、カード会社内部にも記録が残る場合があります。焦ってすぐ申し込むより、支払い状況や申込内容を見直してから検討しましょう。

Q. 審査結果はどうやって分かりますか?

通過時はメール・郵送でカード到着案内。落選時はカード会社から連絡なしのパターンが多く、申込から2週間以上経っても何も届かない場合は落選と考えられます。中には「貴方のご希望に沿えない結果」という丁寧な連絡をするカード会社もあります。

Q. 年会費が高いカードのほうが信頼度が上がる?

次のカード申込時の実績として、年会費の高いカードの継続利用は信用情報にプラスに働くことがあります。ただし、最初から年会費10万円級のカードを狙うのは非現実的。まず年会費無料→1万円級→数万円級と段階的にステップアップが王道です。

法人カード審査について押さえておきたいこと

法人カードの審査基準は非公開であり、確実に通過する裏技はありません。カード会社の審査基準は外からは見えませんし、同じような条件でも結果が変わることがあります。だからこそ、都合のよい裏技を探すより、支払い遅延をしない、申込情報を正確に書く、事業の数字を自分で説明できるようにしておくことが大切です。

小さな会社や飲食店では、売上、仕入れ、家賃、通信費、税金、カード支払いが少しずつ積み重なります。忙しい時ほど確認を後回しにしがちですが、毎月の入出金を見直し、支払い日を守り、説明できる数字を残しておくことは、小さな会社ほど大きな意味があります。小さな信用を崩さないことが、次の選択肢を広げます。審査を怖がるより、まず普段の支払いと経理を整えることが現実的です。

まとめ|法人カード審査は準備で不安を減らせる

- 個人の信用情報をクリーンに保つ(支払い遅延ゼロ)

- 短期間の多重申込を避ける

- 申込情報を正確に記入(年収欄は確定申告書を見て記入)

この3原則を整えておくと、設立直後・個人事業主でも申込時の不安を減らしやすくなります。最終的な審査結果は各カード会社の判断です。

法人カードへ申し込む前に、申込条件、支払い状況、申告内容を確認してください。筆者本人が複数回の通過・落選を経験したという事実ではありません。

これから法人カード・ビジネスカードを申し込む方は、まず公式の申込条件と必要書類を確認し、申込内容を事実どおり記入してください。信用情報を確認する場合は、CICなどの公式手続きと登録期間を確認してください。

※審査基準は各カード会社の最新情報をご確認ください。本記事は一般的な情報を整理したもので、筆者本人の法人カード審査の通過・落選実績を紹介するものではありません。

審査準備が整ったら、次は小さな会社・個人事業主向けのおすすめカード比較も確認しておくと安心です。年会費や還元率、使いやすさを比べたい方は、個人事業主・ひとり社長向けの事業用カード3選も参考にしてください。