【PR】本記事にはアフィリエイト広告(成果報酬型広告)が含まれます。

「キャッシュレス決済の手数料3%は高すぎるのでは?」

「飲食店で導入したら、利益が減るのでは?」

「現金だけで続けた方が得なのでは?」

この不安は、飲食店オーナーから本当によく聞きます。ただ、「手数料=そのまま損」と考えると、導入判断を誤りやすいのが現実です。

筆者は1993年から店舗経営に携わり、2005年から法人を経営する現役の飲食店オーナー。現金オンリー→キャッシュレス導入→最適化という変遷を全部経験してきました。結論から言うと:

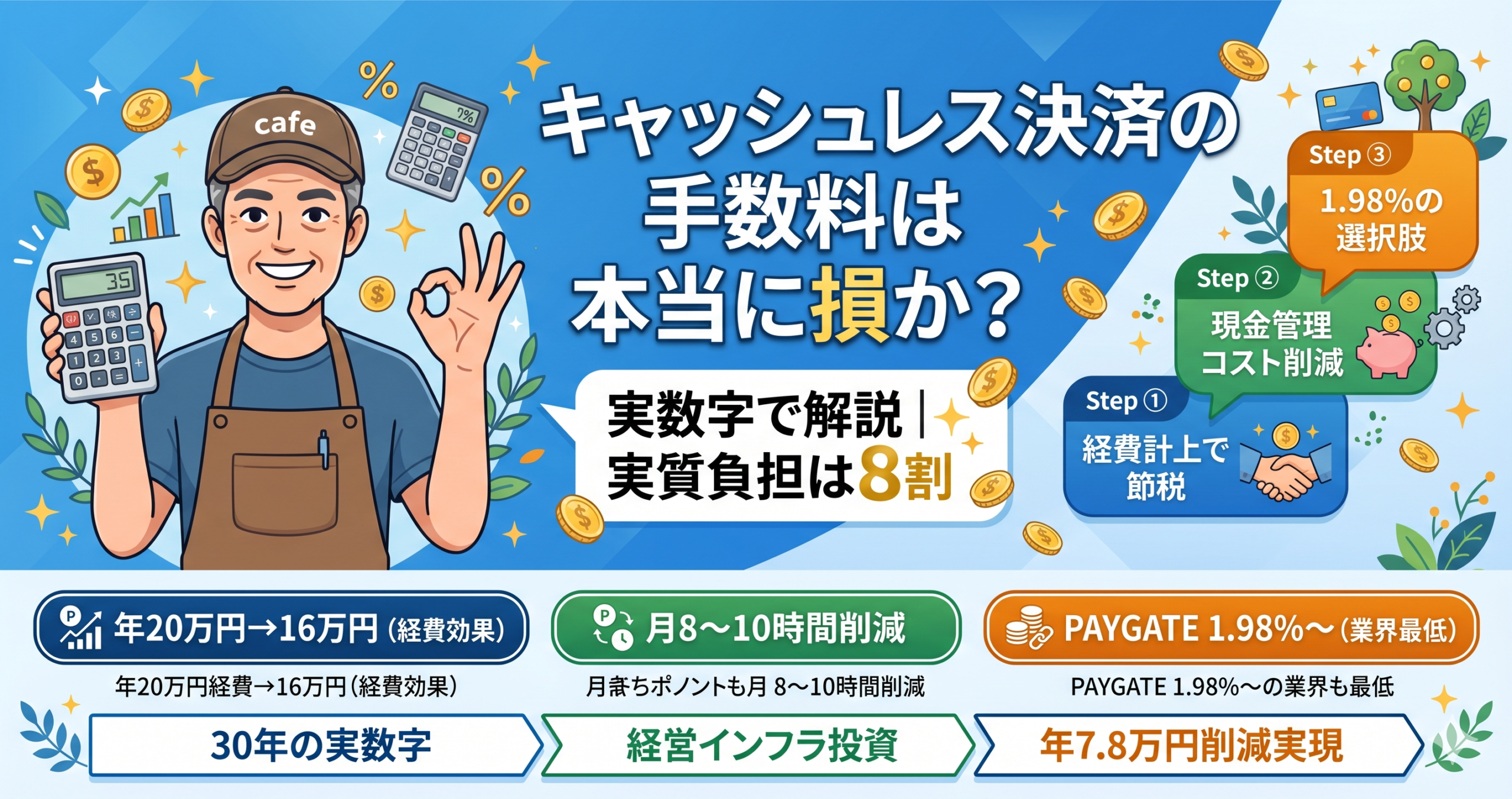

【結論】手数料3%は「損」ではなく「インフラ投資」

- 現金管理コスト(時間・ミス・両替)と比較すると実質マイナスになりうる

- 経費計上で税引き後の負担は 約8割 に圧縮される

- 導入後の客単価上昇・機会損失防止で、手数料コストを上回る効果が出る

この記事では、キャッシュレス決済手数料が飲食店の利益に与える本当の影響を、1993年から店舗経営に携わる中で得た実店舗感覚と実数字で検証します。

キャッシュレス決済の手数料はいくらかかるのか

主要な決済サービスの手数料は、決済方法や契約条件によっておおむね1%台後半〜3%台前半です。公式サイトで最新条件を確認してください。

| サービス | 手数料 | 月額固定費 |

|---|---|---|

| Airペイ | 3.24% | 無料 |

| Square | 2.5〜3.25% | 無料〜 |

| PayPay | 1.98〜2.2% | 無料〜 |

| PAYGATE(マルチ決済端末) | 1.98%〜(低めの料率水準) | 無料 |

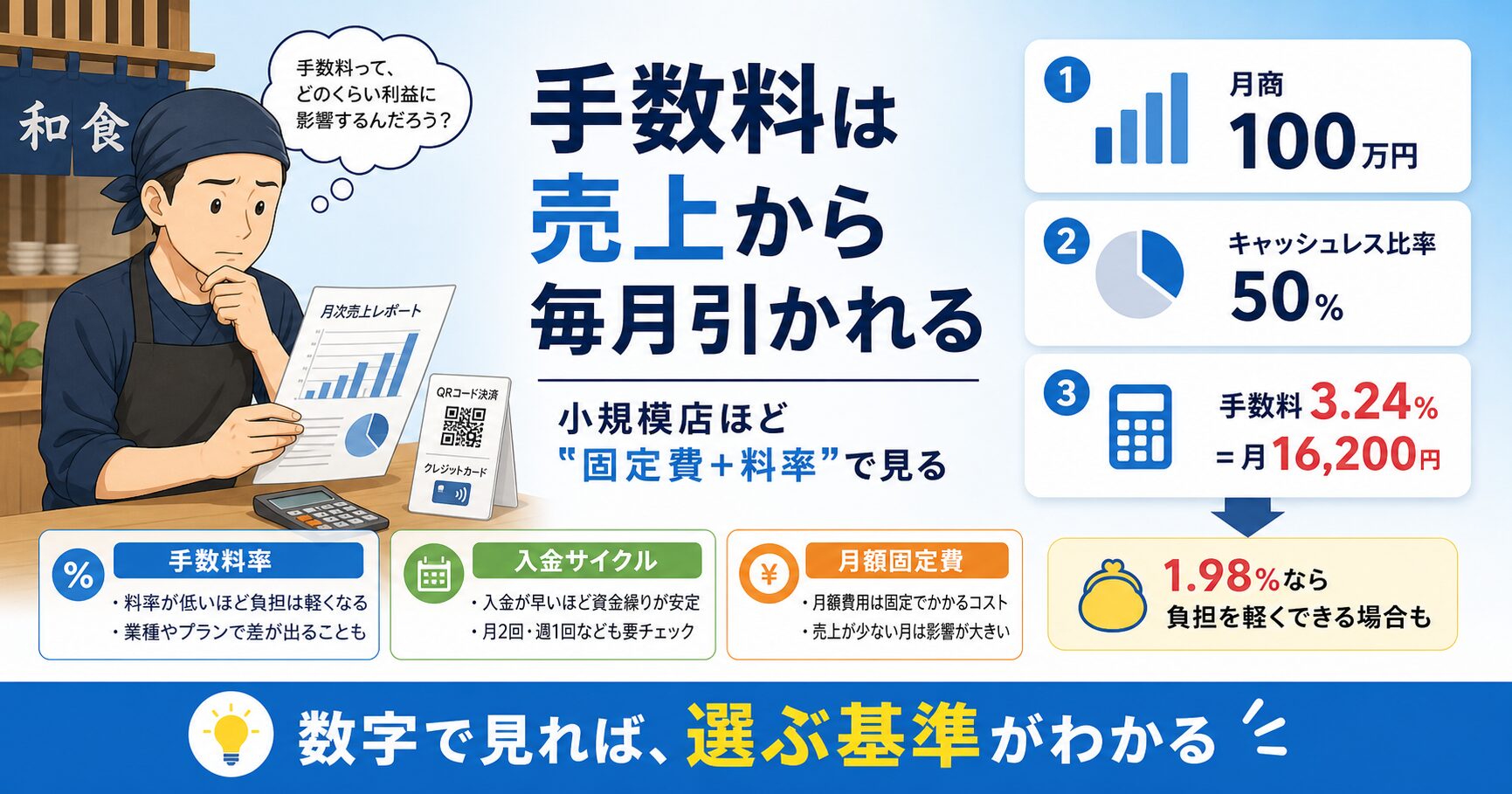

【月商別】年間手数料の試算(Airペイ3.24%・キャッシュレス比率50%)

| 月商 | キャッシュレス分 | 月間手数料 | 年間手数料 |

| 50万円 | 25万円 | 8,100円 | 97,200円 |

| 100万円 | 50万円 | 16,200円 | 194,400円 |

| 200万円 | 100万円 | 32,400円 | 388,800円 |

※実際のキャッシュレス比率・決済ブランドで変動します

月商100万円なら年間約20万円、月商200万円なら年間約39万円。これだけ見ると「大きな金額」ですが、次の章で現金管理コストとの比較を見ると印象が変わります。

キャッシュレス手数料は現金管理コストと比べる

手数料だけを見て「高い」と判断するのは片手落ちです。現金だけで運営している店舗にも、見えないコストが毎月発生しているからです。

| 現金管理の見えにくいコスト | 目安 |

|---|---|

| 釣り銭準備(銀行往復・両替) | 月1〜2時間の人件費 |

| 日次入金作業(銀行ATM・窓口) | 月2〜4時間の人件費 |

| レジ締め・現金照合の手間 | 1日15〜30分 × 営業日数 |

| 現金盗難・レジミスのリスク | 発生時の損失が大きい |

| 両替手数料(銀行) | 月数百〜数千円 |

筆者の実例|現金管理を月8〜10時間削減

私の店(現在の客単価は約6,500円・席数は約35席)では、キャッシュレス導入前は毎月以下の作業が発生していました。

- 両替:週1回 × 片道20分 → 月約3時間

- レジ締め・現金照合:1日30分 × 25日 → 月12時間

- 銀行入金:週2回 × 30分 → 月4時間

合計月19時間。キャッシュレス導入後は月9〜10時間まで減りました。月8〜10時間の削減です。時給1,500円換算で月12,000〜15,000円、年間で14〜18万円の労働コスト圧縮になります。

月商100万円の店の年間手数料20万円とほぼ相殺される計算です。ここに後述の「節税効果」「客単価上昇」が加わるので、ネットでは手数料のほうが安いケースが多いというのが1993年から店舗経営に携わってきた実感です。

キャッシュレス手数料は経費として考える

決済手数料は「支払手数料」として経費計上できます。これを理解していないと、手数料の負担額を2割も高く見積もることになります。

【手数料の実質負担額のイメージ】

年間手数料20万円 ×(1 − 実効税率20%)= 実質負担 約16万円

※個人事業主の所得税・住民税、法人の法人税などで異なります。税理士にご確認を。

原価として計算すると「売上の3%が消える」に見えますが、経費で処理すると税引き後の実質負担は手数料額の約8割。これ、意外と知られていません。

さらにインボイス対応済みの決済サービスを選べば、仕入税額控除も可能です。消費税分も取り戻せます。

👉 関連:インボイス制度と飲食店の経費精算

キャッシュレス手数料を抑える4つの具体策

① PayPay比率を上げる

PayPayの手数料は1.98〜2.2%で、Airペイ・Squareより約1%以上低いです。月商100万円・キャッシュレス比率50%の店なら、PayPay比率を30%上げるだけで年間約1.8万円の手数料削減になります。

ただし管理が複雑になるので、AirペイQRでPayPayを同一画面に統合するのが現実的です。レジ作業を増やさずに手数料だけ下げられます。

② 月額プランで手数料を優遇

PayPayマイストア(月660円)などの月額プランに加入すると手数料率が下がります。月のPayPay決済額が5万円を超える店なら、月額を払ってもトータルで節約になる計算です。

③ 客単価・回転数を上げてカバーする

対応ブランドが増えると、現金を持たないお客様や法人利用・訪日客の支払い機会を逃しにくくなります。ただし、対応ブランドを増やしたことによる売上や客単価の上昇率は店舗ごとに異なり、筆者の店でも因果関係を数値で確認した実績はありません。

たとえば売上が増える想定を置く場合でも、その数字は筆者の実績ではなくモデルケースです。決済手数料だけでなく、原価や人件費も含めて自店の数字で試算し、対応ブランドを広げる費用対効果を判断してください。

④ 低めの料率水準「1.98%〜」の決済端末を選ぶ

2026年現在、汎用マルチ決済端末の候補として、スマレジが提供する「PAYGATE」は1.98%〜の料率が案内されています。Airペイ(3.24%)と比べると、条件によっては約1.3%差が出る計算です。

月商100万円・キャッシュレス比率50%の店なら、料率差だけで見ると年間約7.8万円の差になります。クレジット・電子マネー・QR・タッチ決済など30種類以上の決済に1台で対応し、4G通信内蔵でWi-Fi不要・屋外/移動販売でも使える点が他端末との大きな違いです。

初期費用・端末費用のキャンペーンは時期により変わります。対応エリアや店舗規模で適否が変わるため、まず資料で自店に合うか確認するのが現実的です。

低めの料率水準1.98%〜・端末費用条件を確認

クレジット/電子マネー/QR/タッチ決済を30種類以上対応/4G通信内蔵で屋外・移動販売もOK

※公式サイトへ移動します

キャッシュレス導入後に飲食店で変わった5つのこと

「理屈はわかるけど、実際どうなの?」という疑問に、筆者が店舗でキャッシュレス決済を運用して感じたことと、一般的なモデルケースを区別してお答えします。

| 項目 | 導入前 | 導入後 |

|---|---|---|

| レジ締め時間 | 1日30〜40分 | 10〜15分 |

| 銀行への現金持ち込み | 週2〜3回 | 週1回以下 |

| レジ差異(現金ミス) | 月1〜2回発生 | かなり抑えやすい |

| 釣り銭準備(両替) | 週1〜2回 | ほぼ不要 |

| 「カード使えますか?」問合せ | 週数回あり | ゼロ |

月あたり8〜10時間の作業削減が大きな変化でした。時給1,500円換算で月12,000〜15,000円、年18万円相当の労働時間圧縮。手数料コストを差し引いても、筆者の店舗では十分に効果を感じています。

キャッシュレス手数料が高いと感じた時の考え方

手数料を払いたくない気持ちは、40年店をやってきた私にもよくわかります。ただ、「払わない」を選んだ場合に何が起きるかも冷静に考えてください。

- 「カード使えないの?」で帰るお客様の機会損失(1日1組でも年間30〜60万円)

- キャッシュレス比率が上がる中での競合との差(若年層・観光客は使える店を選ぶ)

- 現金管理の手間・リスクを永遠に抱え続けること(時間・盗難・ミス)

私は1993年から店舗経営に携わる中で、キャッシュレス導入は前向きに評価しています。手数料だけでなく、時間・ミス削減・機会損失防止まで含めて判断することが大切です。

Squareを検討している方は、実際の月商別にどのくらい負担が出るかも確認しておくと判断しやすくなります。詳しくはSquareの手数料負担を月商別に確認する記事でまとめています。

キャッシュレス手数料に関するよくある質問

Q. 手数料を価格に転嫁してもいいですか?

クレジットカード会社の規約では、カード払い時にのみ手数料を上乗せする(サーチャージ)は原則不可です。ただし2023年以降、一部カードではサーチャージが認められる動きも出ています。実務上は「全体の価格を少し上げる」方法が一般的です。

Q. 売上が少ない月は手数料がゼロになりますか?

Airペイ・Squareは月額費用を抑えて使いやすいサービスです。決済がなければ決済手数料も発生しないため、閑散期のコストリスクを抑えやすい点はメリットです。最新条件は公式サイトで確認してください。

Q. どのサービスから検討すればいいですか?

迷ったらAirペイを軸に考えると整理しやすいです。iPad+Wi-Fi環境があり、Visa・Master・JCB・Amex・交通系ICなど幅広いブランドに対応したい店舗では候補になります。

Q. AirペイとSquareはどちらが得ですか?

手数料はほぼ同じ(3.24% vs 3.25%)。入金サイクルと端末の違いで選びます。翌営業日入金が必要ならSquare、長期安定運用ならAirペイ。

Q. 契約後に解約はできますか?

Airペイ・Squareとも月額費用や解約条件を確認しやすいサービスです。「合わなかった」と思ったときの固定費負担を抑えやすい点は、小規模事業者にとってメリットです。最新条件は公式サイトで確認してください。

まとめ|キャッシュレス手数料は利益への影響で判断する

キャッシュレス手数料を「損」と見るか「インフラ投資」と見るかで、経営判断は180度変わります。

- 現金管理コストと比較すれば、実質負担は見かけより小さい(月8〜10時間の時間削減)

- 経費計上で税引き後の実額は約8割に圧縮される

- 客単価向上・機会損失防止の効果が手数料コストを上回るケースもある

まず1サービスから始めて、3〜6ヶ月で効果を確認するのが現実的です。1993年から店舗経営に携わってきた立場で言えば、迷い続けるより、費用条件と運用負担を確認して判断するほうが前に進みやすいです。